Nemzetközi összehasonlításban is kiemelkedő volt a hazai vállalatok és a lakosság hitelállományának növekedése az elmúlt egy évben. Alábbi cikkünkben európai uniós kontextusban is megvizsgáljuk a korábbi úgynevezett credit crunch vagy rationing jelenség helyébe lépő hitelalapú gazdasági kilábalás eredményeit, valamint, hogy milyen tényezők magyarázhatták a nagymértékű hitelbővülést a koronavírus-válságot követő másfél évben?

Vállalati hitelezés – újra piaci alapokon

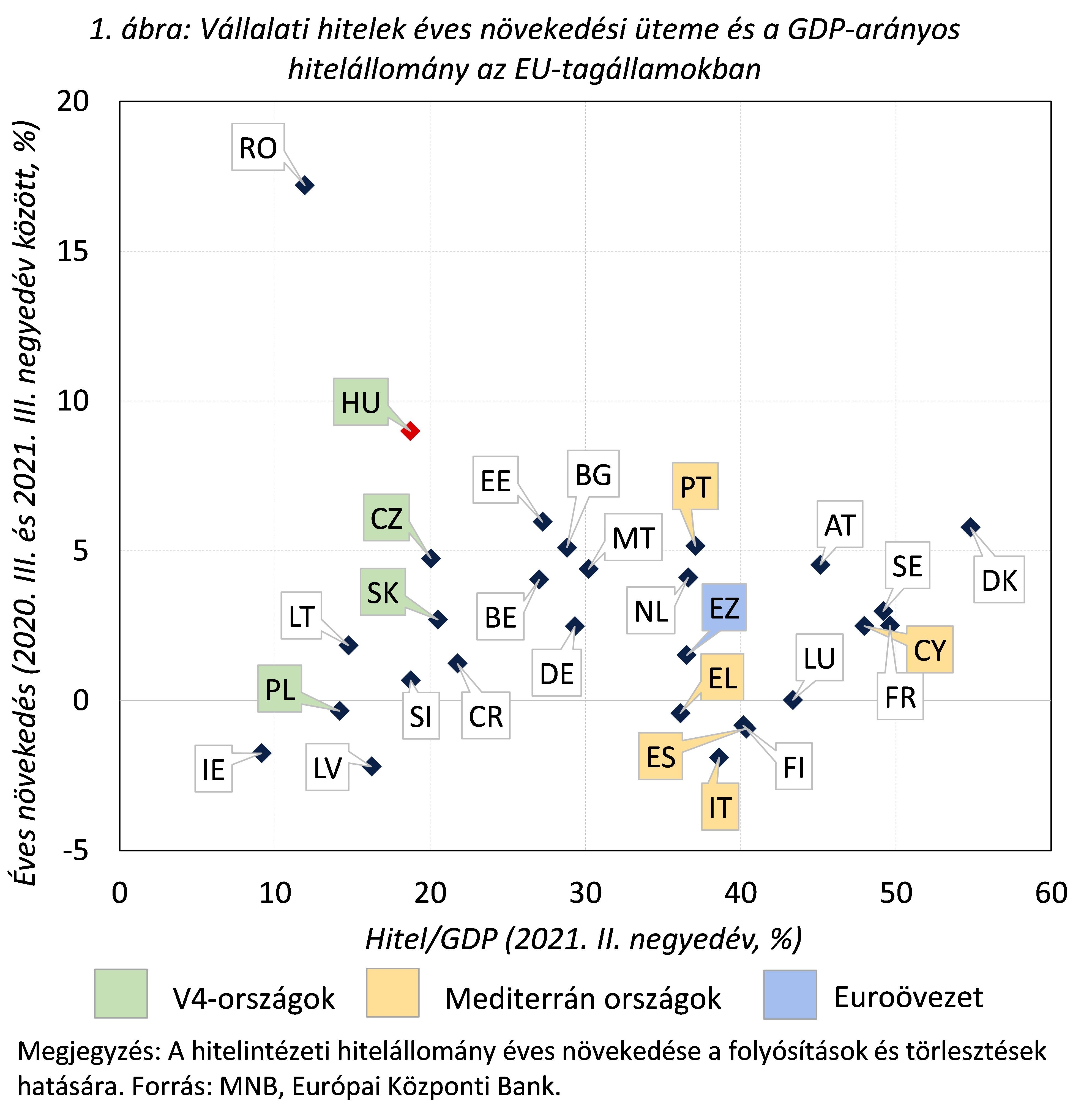

A hazai vállalatok banki hitelállománya 2020 és 2021 szeptembere között 9 százalékkal bővült a folyósítások és törlesztések eredőjeként, ezzel a hazai hiteldinamika továbbra is őrzi a júniustól meglévő dobogós, második helyezését az Európai Unióban. Habár az eurózónában 2021 februárja óta most először gyorsult a hiteldinamika, a magyar adat így is 7,5 százalékponttal magasabb értéket mutatott szeptember végén.

Ez a különbség a régiós országok esetében is fennállt, azzal együtt, hogy a visegrádi államok Magyarország nélkül számított átlaga 2020 júniusa óta most először fordult újra pozitív tartományba.

Uniós rangsorban első helyen Románia szerepel, szeptemberre 17 százalékos éves növekedési ütemet elérve. A kimagasló román adatot több tényező is támogatja: 2021-re gyors gazdasági visszapattanást, 7 százalék körüli GDP-növekedést prognosztizálnak, ezt támogatandó pedig keleti szomszédunknál is nagyösszegű, kifejezetten a kis- és középvállalati szegmenst célzó garanciaprogramok kerültek bevezetésre, valamint a hatályban lévő is pozitívan hatott a hiteldinamikára.

A kiemelkedő hitelnövekedést azonban árnyalja a folyó fizetési mérleg hiány uniós összehasonlításban markáns szintje, valamint az államadósság 2022-ig várható emelkedése is.

A 2020 márciusában megjelenő koronavírus-járvány okozta bizonytalan környezet negatív gazdasági hatásainak tompítása érdekében a gazdaságpolitika szereplői nagyvolumenű, a hitelösszeomlást, azaz a „credit crunch” elkerülését támogató lépéseket tettek szerte az EU-ban. Ezek közül kiemelendő a törlesztőrészletek felfüggesztését célzó moratórium, a bankok kockázati étvágyának csökkentését ellensúlyozó állami garanciaprogramok, valamint a bankok hitelezési aktivitásának növelését ösztönző hitelprogramok.

Az előbbi három pilléren nyugvó – EU-s összehasonlításban sok esetben gyorsabb és szélesebb körű –, hazai hitelalapú válságkezelés nagymértékben támogatta a hiteláramlás fennmaradását a makrogazdasági szempontból bizonytalan, banki szempontból pedig tankönyvszerűen kockázatkerülő időkben, egyúttal pedig a válságból való kilábalást is elősegítette. A járvány előtti kapacitások megőrzését jól tükrözi, hogy 2021 második negyedévében a magyar gazdaság teljesítménye elérte a válság előtti szintjét.

Emellett persze számos országspecifikus tényező is befolyásolja az alkalmazott gazdaságpolitikai mix összetételét, valamint annak hatékonyságát: a dobogó harmadik fokán szereplő Észtország esetében például nagyösszegű garanciaprogramok nem kerültek meghirdetésre, azonban a dinamikát a szeptemberben még érvényben lévő moratóriumon túl a 2021-re várt 8,5 százalékos GDP-növekedés is támogatta. Ezzel szemben a GDP-arányosan legnagyobb, 25 százalékot is meghaladó keretösszeggel meghirdetett garanciaprogramokkal, valamint a 2021 végén hatályát vesztő moratóriummal rendelkező Olaszország hiteldinamikája EU-s összehasonlításban az utolsó előtti helyen szerepelt 2021 szeptemberében.

Mindezek alapján tehát a járvány kitörését követően kritikus volt, hogy a döntéshozók gyors, érdemi segítséget nyújtó és az ország sajátosságait figyelembe vevő intézkedéseket hozzanak, ma már azonban az egyes intézkedések kivezetésének sorrendje, léptéke, valamint azok időpontja a kulcsfontosságú tényező.

A programok korai kivezetése hitelösszeomláshoz, a késői pedig az életképtelen vállalkozások jelentős eladósodásához (vagy a nemzetközi szakirodalom terminológiájával élve: „zombifikációhoz”) vezethet.

Utóbbi megelőzése érdekében, a gazdaság gyors helyreállásával, valamint az toleranciasáv fölé emelkedésével párhuzamosan az MNB már megkezdte a piaci alapú hitelezésre történő visszatérést az NHP Hajrá! kivezetésével.

A hosszabb távú hatások értékelésére még várni kell, de elmondható, hogy a program közel teljes keretösszegének kimerülését követő negyedévben az új hitelkibocsátás 15 százalékkal haladta meg 2019 harmadik negyedévének adatát, a piaci alapú hitelek aránya pedig újra 75 százalék fölé emelkedett – az elmúlt egy évben tapasztalt 50 százalék körüli értékéhez képest –, így megközelítve a járvány előtti szintjét.

A gazdaságpolitikai mozgásteret az utóbbiakon túl a pénzügyi közvetítőrendszer mélysége is befolyásolja, melyet a hitelállomány GDP-hez viszonyított szintjével ragadunk meg. Míg a korábbiakban említett Észtország és Olaszország a vállalati hitelállomány GDP-hez viszonyított arányában uniós összehasonlításban a középmezőnyben helyezkedik el, addig a dinamika alapján első két helyen szereplő Románia és Magyarország rendre a 26. és a 22. helyen szerepelnek. Így tehát a magas hiteldinamika önmagában nem jelent rendszerkockázatot, a hitelpenetráció növelése előtt még bőven van tér mindkét ország számára, amennyiben az célját tekintve új beruházásokat, munkahelyteremtést, vagy fenntarthatóságot ösztönöz és nem jár együtt stabilitási kockázatok felépülésével.

A lakáshitelezés historikus csúcsai

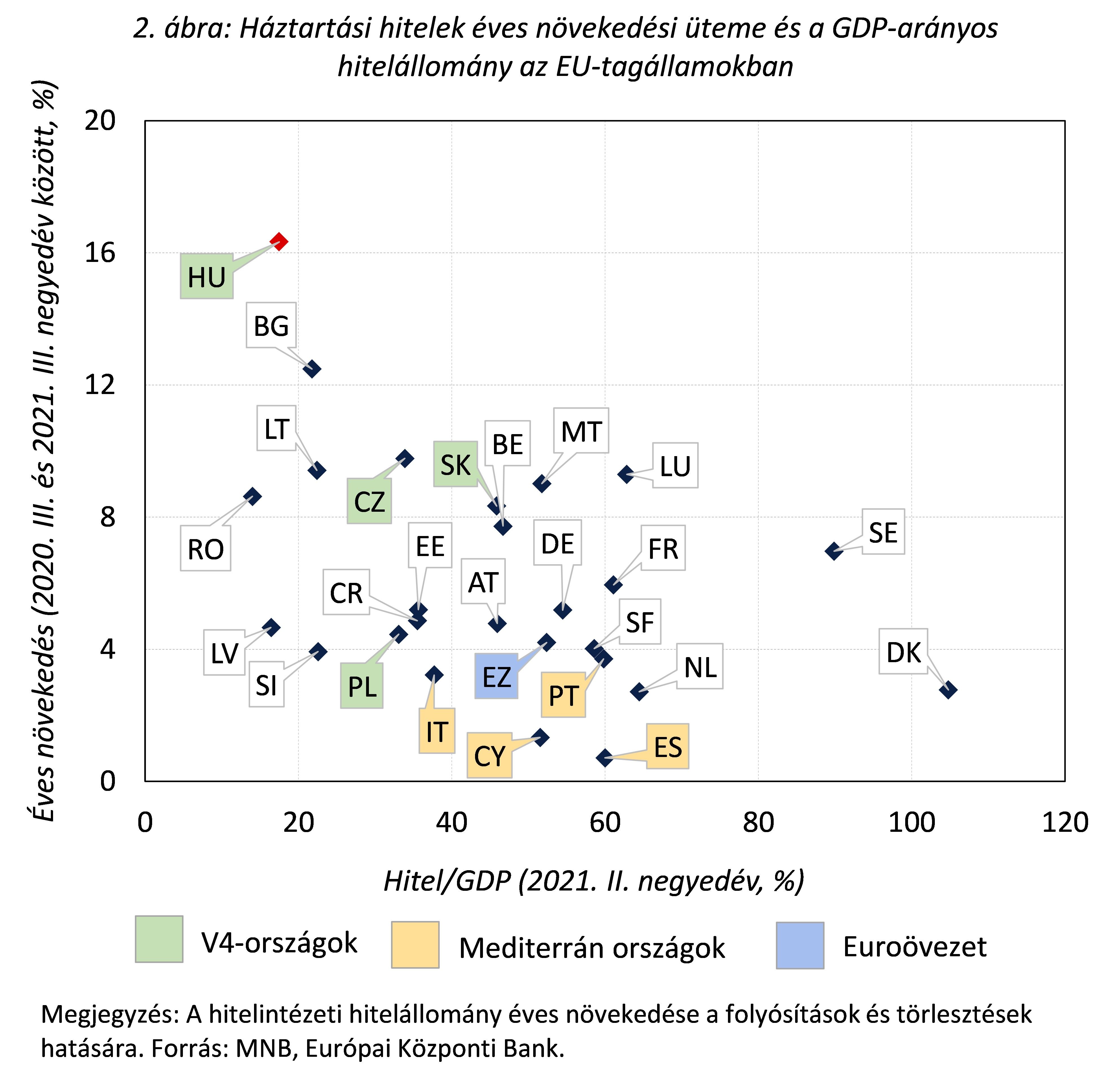

A lakossági szegmensben is jelentősen, már-már töretlenül emelkedett a hitelek állománya az elmúlt egy évben. A növekedés szeptemberben éves szinten 16 százalékos volt, ami a legnagyobb arányú bővülés az országai között. Az eurózóna tagállamokban a növekedés 4 százalékot, a visegrádi országok Magyarország nélkül számított átlaga pedig 6 százalékot tett ki. A hitelezés dinamikáját a törlesztési moratórium is támogatta, mivel ez az intézkedés a törlesztések elmaradásán keresztül visszafogta a fennálló hitelállomány leépülését. A lakossági hitelekre – vagy azok egy részére – Magyarországon kívül Portugália, Olaszország, Szlovénia, Bulgária, Málta és Románia, valamint Észtország alkalmaz még fizetési moratóriumot.

Az MNB becslése szerint a hazai 16 százalékos növekedés a moratórium hatását figyelmen kívül hagyva ugyancsak robusztus, 9 százalékot tesz ki – még ez az érték is a nyolcadik legmagasabbnak számítana az EU-tagállamok között.

A hitelezés intenzív bővülése azonban nemcsak a törlesztések mérséklődésének, hanem az új szerződéskötések bővülésének is tulajdonítható. Az idén szeptemberig tartó egy évben összesen több mint 2500 milliárd forint értékű volt az új hitelkihelyezés, ami az egy évvel korábbi helyzettel összehasonlítva 11 százalékos, a két évvel korábbihoz képest 18 százalékos emelkedés nominálisan.

E bővülésnek a fele a lakáshitelekhez, közel negyede a babaváró hitelekhez volt köthető, miközben a személyi kölcsön – korábban a fedezetlen piac legfontosabb terméke – továbbra sem tért vissza a koronavírus-járvány előtti időszakban játszott meghatározó szerepéhez.

A lakáshitelezés nominálisan historikus csúcsokat ért el: az elmúlt egy évben 1200 milliárd forint értékben kötött a lakosság új lakáshitel-szerződést, azaz volumenében mintegy egyharmadával haladja meg az egy, illetve a két évvel korábbi szinteket. Ehhez hozzájárul egyrészt a lakásárak emelkedésével magyarázható növekedés az átlagos hitelösszegekben: az új lakás építésére vagy vásárlására felvett hitelösszeg átlagosan 0,6 millió forinttal, a használt lakás vásárlását célzó lakáshitelek pedig átlagosan 1,3 millió forinttal emelkedtek egy év alatt.

Másrészt a Családi Otthonteremtési Kedvezményhez kapcsolódó kamattámogatott hitelek mellett idén már az otthonfelújítási kölcsön is támogatta a lakáshitelezést.

Európai összehasonlításban hazánk megelőzi az eurózónában (6 százalék) és az EU-ban (8 százalék) tapasztalt növekedést is éves átlagban. A V3 országokban, ugyancsak a lakáspiac élénkülésével hazánkhoz hasonló nagyságrendben, 27 százalékkal növekedett a lakáshitel-kibocsátás az elmúlt egy évben, ugyanakkor Csehországban a kamatemelkedések hatására – mintegy megelőző jelleggel – érdemi hitelkiváltás indult meg.

A hazai fogyasztásihitel-kibocsátás az elmúlt egy évben 5 százalékkal maradt el az előző évi volumenektől – a viszonyítás alapját képező időszakot azonban erősen befolyásolja a nagyfokú érdeklődés mellett elinduló babaváró hitelek. Ez európai összehasonításban azt jelzi, hogy a koronavírus-járványt követő és a fogyasztói bizalom erősödését tükröző élénkülés egyelőre elmarad hazánkban: az eurózónában és az EU-ban ugyanezen időszak alatt nem volt érdemi változás, a visegrádi régióban azonban a fogyasztási hitelek kibocsátása már kissé, 3 százalékkal meghaladta a megelőző egy év teljesítményét.

Összességében a lakosság eladósodási folyamatait értékelve dinamikus bővülés látható a 2021. harmadik negyedévi adatok alapján, amelyet különösen a lakáshitelezés és a babaváró kölcsönök támogatnak.

A GDP-arányos hitelállomány tekintetében azonban látható, hogy strukturálisan még jelentős tér van az adósságállomány emelkedésére, mivel EU-összevetésben csak Románia és Lettország múlja alul a hazai adatot. A pénzügyi mélyülés gazdasági hasznai azonban természetesen csak akkor mutatkoznak meg, ha a hitelállomány emelkedését ebben a szegmensben sem kíséri pénzügyi stabilitási kockázatok felépülése, melyet a hazai adósságfék szabályok érdemben kontrollálnak.

A szerzők az MNB igazgatója, illetve junior elemzője.