Garantálható a további rángatózás az euró–dollár piacán, ami megtépkedheti a forint vitorláit is, miután pénteken megérkezett az Európai Központi Banktól a válasz Jerome Powell Fed-elnök keddi sokkszerű kijelentésére arról, hogy az inflációs kockázatok tartósak, és még akár gyorsítani is érdemes a monetáris szigorításon. Christine Lagarde, az EKB elnöke – annak ellenére, hogy az eurózóna inflációja három évtizedes csúcsra szökött fel – tántoríthatatlan, és a Reutersnak úgy nyilatkozott:

„Az lefutását huppanónak látom... szilárdan azon a véleményen vagyunk, és bizonyos vagyok ebben, hogy az infláció 2022-ben visszaesik.”

Az EKB-t nem rémíti meg a hetvenéves csúcsra szökő német termelői inflációA német termelői árak óriási növekedése a fogyasztói árakat is felfelé tolja, Christine Lagarde szerint azonban felesleges szigorítani. |

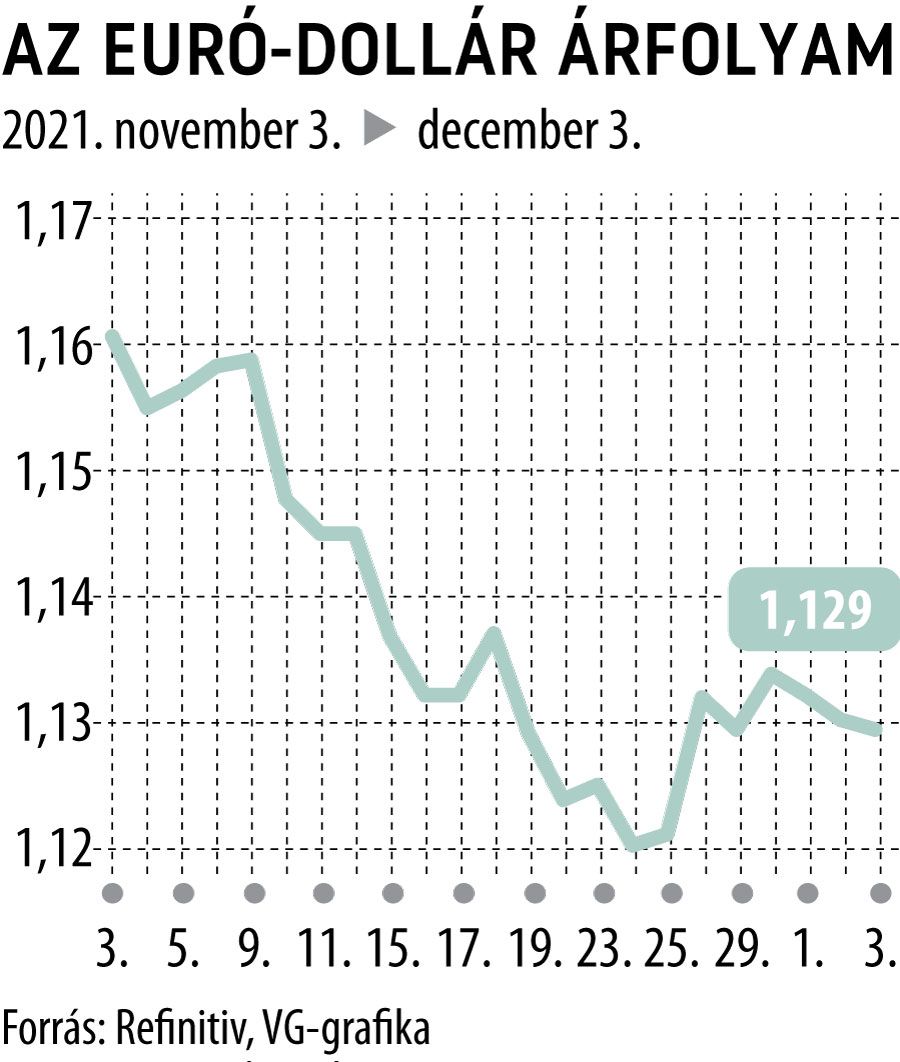

Lagarde nem tett mást, mint fenntartotta az EKB korábbi véleményét, ezért az euró/dollár kereszt nem tért vissza az elmúlt hét vad ingadozásaihoz, amit az új Covid–19-variáns megjelenése és Powell kijelentése okozott, de a csütörtöki 1,133 körüli szintekről 1,128 közelébe gyengült pénteken, hogy aztán 1,131 környékén stabilizálódjon. A dollár új erőre kapását tükrözte a forint mozgása is: az MNB kamatemeléseinek csütörtöki folytatódása után még 361 környékére erősödött, pénteken azonban 366 fölé vonult vissza, hogy aztán 364 régiójába térjen vissza.

Azt, hogy megnyugvást talált volna, nem lehet mondani, és mivel a dollár iránti növekvő kereslet általában a feltörekvő devizák eladásához vezet, Lagarde kommentárjai egyáltalán nem megnyugtatók sem az euró, sem a forint perspektívájából. Ha ugyanis, mint Powell jelezte, a Fed csakugyan gyorsabban vezeti ki eszközvásárlásait, az a dollárt erősíti, különösen ha az infláció miatt nem aggódó EKB nem cselekszik hasonlóan. Sorsdöntőnek ígérkező december 16-i ülésén az EKB várhatóan megerősíti, hogy rendkívüli pandémiás kötvényvásárlási programja márciusban kifut, de – különösen az új vírus okozta extra gazdasági bizonytalanság miatt – minimálisra szűkült a valószínűsége, hogy arról is dönt: milyen intenzív lesz később a pénzbőségteremtés. „Most rövid távra hozunk döntést, és világosan jeleznünk kell, hogy mindkét irányban hajlandók vagyunk lépni” – mondta Lagarde a Reutersnak.

A napokban a Fednél és az EKB-nál is elkezdődik az ülések előtti periódus, amikor a döntéshozók már nem szólalnak fel nyilvánosan, addig azonban a kommentárjaik, majd még ezután is a beérkező gazdasági adatok bőven megrángathatják a dollárkeresletet és azon keresztül a régiónk devizáit. A forintnál még jobban kitett ennek a viharnak a złoty, mert a lengyel jegybank eddig sokkal komótosabban haladt a kamatszigorításban a magyarnál. A Fed–EKB-vitát ugyanakkor keresztbe metszi az omikron vírus miatti aggodalom: ha fokozódik a tengerentúlon, az „üressé” teheti Powell optimizmusát, és keresztbe tehet a dollárnak – írta Ulrich Leuchtmann, a Commerzbank fő devizaközgazdásza. Az eurónak ez kedvezhet, de a közép-európai devizáknak nem feltétlenül: láttuk, hogy a napokban ezeket is eladták a részvényekkel együtt, amikor a befektetők kockázatkerülővé váltak.

Átmeneti lehet az infláció, türelemre int az OECDAz OECD szerdán közzétett legfrissebb előrejelzése szerint az egyébként kedvező világgazdasági kilátásokat leginkább az veszélyezteti, hogy az inflációs kiugrás hosszabb ideig elhúzódik és a vártnál magasabbra emelkedik. |