Ismét felmelegítette a régi levest a két legnagyobb latin-amerikai gazdaság, Argentína és Brazília, közölték, hogy megint elkezdték a közös devizaövezetre vonatkozó tárgyalásokat, és más térségbeli államokat is szívesen látnának. Ha megvalósulna terv, a világ második legnagyobb pénzügyi uniója jönne létre, viszont az is borítékolható, hogy válság söpörne végig a feltörekvő piacokon.

Fotó: AFP

A devizaunióról szóló tárgyalásokat a héten kezdik Buenos Airesben, és arra több térségbeli államot is meghívtak. Brazil javaslatra „sur”-nak (dél) hívnák az új fizetőeszközt, amellyel az alapvető cél a dollártól való függés enyhítése. A surt a kereskedelmi tranzakciók elszámolására használnák, a hagyományos pénzek, a brazil reál és az argentin peso továbbra is megmaradnának, így kettős pénzrendszer jönne létre – értesült a Financial Times.

„Nem szeretnék senkiben félrevezető várakozásokat kelteni, ez egy hosszú folyamat út lesz, de Latin-Amerikának végig kell mennie rajta” – közölte Sergia Massa, argentin külügyminiszter. A brit lap számításai szerint

– dollárban számolva. A projekt nem egyik napról a másikra valósul meg, az euró előkészítési fázisai is 35 évig tartottak. A devizaunió ötlete már az elmúlt években is napirenden volt, a tárgyalások azonban a brazil jegybank ellenkezése miatt zátonyra futottak. Most azonban mindkét országban baloldali rezsim kormányoz, így nagyobb a politikai támogatás.

Érdekes ugyanakkor, hogy a brazil pénzügyi tárca nem tud ilyen törekvésekről, az FT érdeklődésére csupán annyit közöltek, hogy Fernando Haddad pénzügyminiszter tavaly publikált egy cikket – még bársonyszéke elfoglalása előtt –, amelyben egy közös dél-amerikai digitális deviza bevezetését javasolja.

Fotó: Jayson Braga / AFP

A két állam közötti értéke tavaly 26,4 milliárd dollárra emelkedett az év első 11 hónapjában, ami 21 százalékos éves növekedés. Brazília és Argentína a legnagyobb és legerősebb szereplője a Mercosur nevű regionális szabadkereskedelmi övezetnek, amelynek rajtuk kívül Paraguay és Uruguay a tagja.

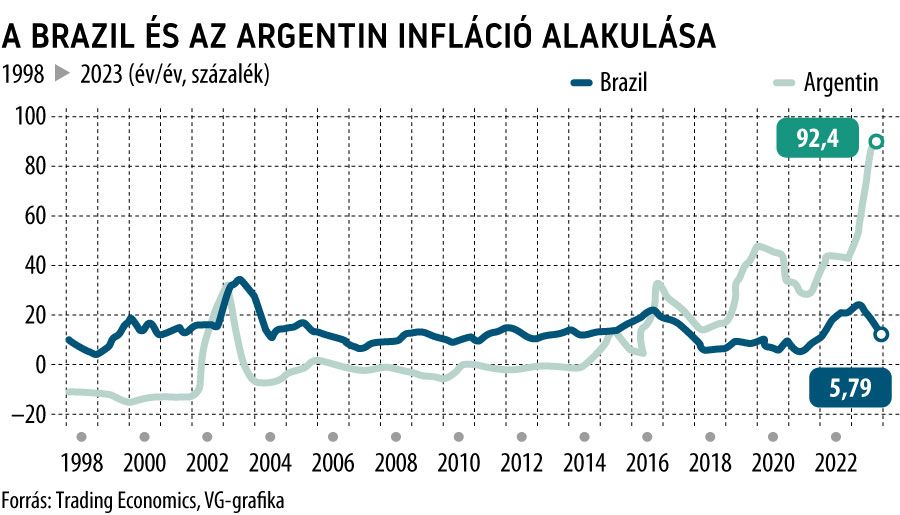

A devizaövezet Argentínának jönne jól, ahol az éves a 100 százalékot közelít, a jegybank konzekvensen pénzt nyomtat az állami költekezés finanszírozására. Alberto Fernández elnök első három hivatali éve alatt a forgalomban lévő pénz mennyisége a négyszeresére emelkedett, a legnagyobb címletű pesobankjegy alig 3 dollárt ér. Argentínában bizonyos értelemben most is kettős pénzrendszer működik, a vágtázó infláció miatt a lakosság dollárban tartalékol, ahogy megkapják a fizetést, egyből át is váltják zöldhasúra.

A brazilok eddig érthetően ódzkodtak az ötlettől, hogy összebútorozzanak azokkal az argentinokkal, akik futószalagon szállítják az államcsődöket és a devizaválságokat. Argentína a 2020-as csőd óta gyakorlatilag el van vágva a nemzetközi pénzpiacoktól, miután egy 2018-as IMF-mentőhitelt követően több mint 40 milliárd dollárral lóg a Valutaalapnak.

Közös lónak túros a háta

Lula brazil elnök a héten Buenos Airesben marad, hogy részt vegyen 33 latin-amerikai ország csúcstalálkozóján, és megpróbálja összefogni a tavalyi választások során ismét előretört baloldali állam- és kormányfőket. A kolumbiai Gustavo Petróval, valamint a chilei Gabriel Borickal nem lesz különösebb gondja, de a szintén a szocialisták táborába tartozó venezuelai diktátor, Nicolás Maduro nem lesz könnyű eset. Még ha sikerül is Lulának egységfrontot – vagy valami arra hasonlítót – összebarkácsolnia a térségbe, a gazdaság szálak szorosabbra fűzése, konkrétan egy valutaunió egész addig nem reális opció, míg a két legnagyobb gazdaság teljesítménye nem közelít egymáshoz – márpedig ez egy 100 százalék felé közelítő inflációjú Argentína esetén – ismerve annak fiskális hagyományait – még középtávon sem nagyon valószínű. Lula és Fernandez megjelentetett ugyan egy közös cikket az argentin Perfil nevű lapban arról, hogy milyen jótékony hatásai lennének a közös devizának – az argentinoknak biztos nagyon jól jönne –, de elemzői vélemények szerint

ez inkább Lula regionális politikai befolyásának a növelését célozza.

Könnyen lehet azonban, hogy felzárkóznak a brazilok is, Lula programja ugyanis az állami kiadások jelentős növelését tartalmazza – például a szegénység felszámolása érdekében. A tárgyalásokat egyébként az argentínok kezdeményezték.

Hasonlóra volt már példa 1987-ben, amikor mindkét ország megállapodott egy közös elszámolási rendszer használatáról – akkor éppen gauchónak hívták volna a közös pénzt –, viszont a volatilisan változó gazdasági helyzet gyorsan lesöpörte az asztalról a kezdeményezést. A helyzet most is hasonló, a peso trendszerűen és hosszú távon értékelődik le a reállal szemben, ami azt mutatja, hogy a brazil gazdaság kilátásai lényegesen jobbak, mint az argentin helyzet. (Nem véletlenül ágál a politikától független brazil központi bank egy ilyen ötlet ellen.)

Borítékolható az is, hogy ha politikai nyomásra megszületik egy ilyen frigy, arra bizalmatlansággal reagálnának a nemzetközi piacok, lévén alapszinten sem felel meg a nagyjából hasonló helyzetű gazdaságokat feltételül szabó optimális valutaövezetekről szóló elméleteknek. Még az euró esetén is komoly problémaként vetődik fel, hogy a közös monetáris politika mellett nincs közös fiskális politika, az azonban meglehetősen furcsa elképzelésnek tűnik, hogy még két önálló jegybank is megmarad. Így olyan alapkérdések vetődnek fel – még egy szimpla elszámolási övezet esetén is –, hogy ki határozza meg az elszámolás árfolyamát.