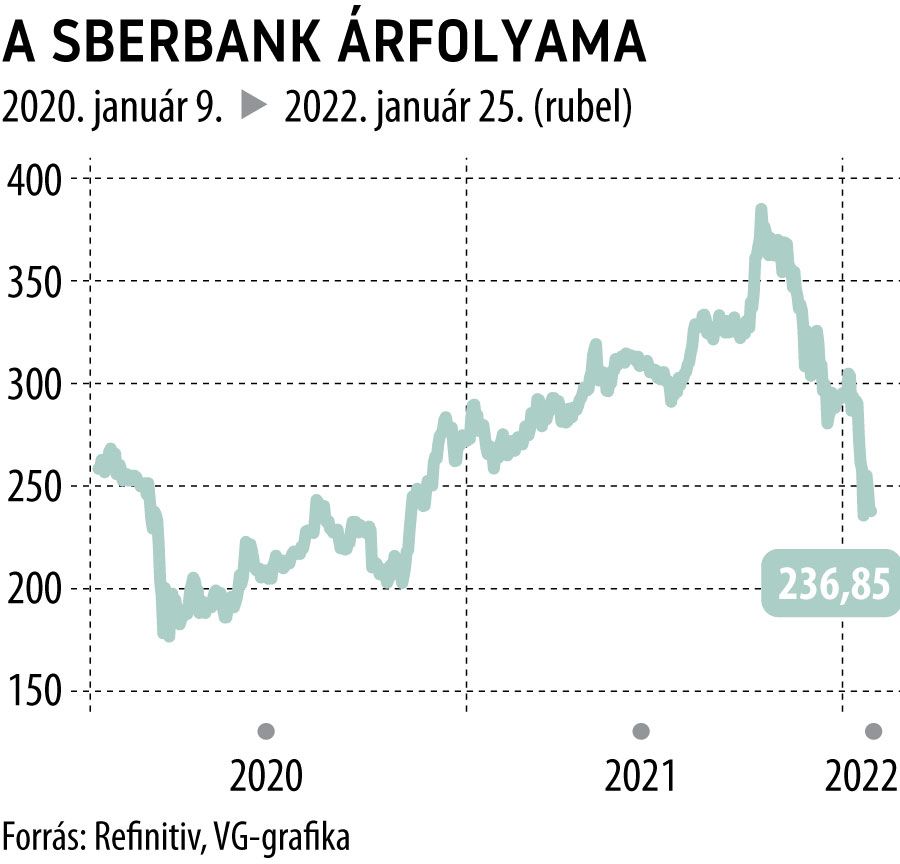

Az orosz–ukrán feszültség októberi kiújulása óta jelentős esésen van túl az orosz részvénypiac, ám ezt a bő 20 százalékos esést is „felülmúlta” a Sberbank, amely közel 40 százalékot zuhant október közepe óta, így a nagyobb tagok közül a leggyengébb teljesítmény mutatta. Ez nem meglepő, hiszen a Nyugat egyik fő szankciós eszköze és lehetősége az orosz pénzügyi szektor SWIFT-ről való lecsatolása, ami jelentős csapást jelenthetne nemcsak az orosz bankrendszer számára, de szinte a teljes régióra, tekintettel arra, hogy például az OTP és a Raiffeisen is rendelkezik kitettséggel Oroszországban. A SWIFT-ről való lekapcsolás esélyeit latolgatni nem igazán érdemes, mert már azt is nehéz megtippelni, lesz-e valódi katonai konfliktus; érdekesebb talán azt megvizsgálni, hogy közben a Sberbank hogyan teljesített.

Oroszország legnagyobb bankja, a bejelentett kelet-európai kivonulás után is több mint százmillió ügyfelet szolgál ki, amely szinte teljes egészében orosz klientúrát jelent, a maradék pár százaléknyi ügyfelet főleg posztszovjet államokban dolgozó leányvállalatai szállítják. A digitalizációnak köszönhetően a Sberbank alacsony, nagyjából 30 százalékos költségszinttel üzemel; ennek, valamint a magasabb kamatoknak és a kiegyensúlyozott hitel-betét aránynak köszönhetően magas kamatmarzzsal, stabilan 20 százalék feletti sajáttőke-arányos megtérüléssel üzemel. Ez az európai átlagos 5-7 százalékhoz képest szinte csillagászatinak tűnik, ami még az eltérő tőkeköltség arányában is magasabb értékeltséget indikálna.

Beütött azonban egy újabb konfliktus, amely az átlagos 20-30 százalékos diszkontot most 50 százalék fölé tornázta, miközben a bank alighanem rekordot jelentő számokat fog közzétenni márciusban. Szokásos 50 százalékos kifizetéssel számolva így várhatóan 12 százalék feletti osztalékhozamot tehet zsebre, aki mer kockáztatni a jelenlegi geopolitikai helyzetben, arról nem is beszélve, hogy a fundamentumok alapján – amelyeket hangsúlyozom, hogy egy esetleges SWIFT-ről való levágás a porba tiporhat – a bank részvényeiben jelentős felértékelődési potenciál lehet.