Egészen elképesztő folyamatok zajlanak a fejlett országok devizapiacain. Évtizedek stabilitása tűnt el fél év alatt, a közelmúlthoz szokott szem alig tudja követni a vad árfolyammozgásokat.

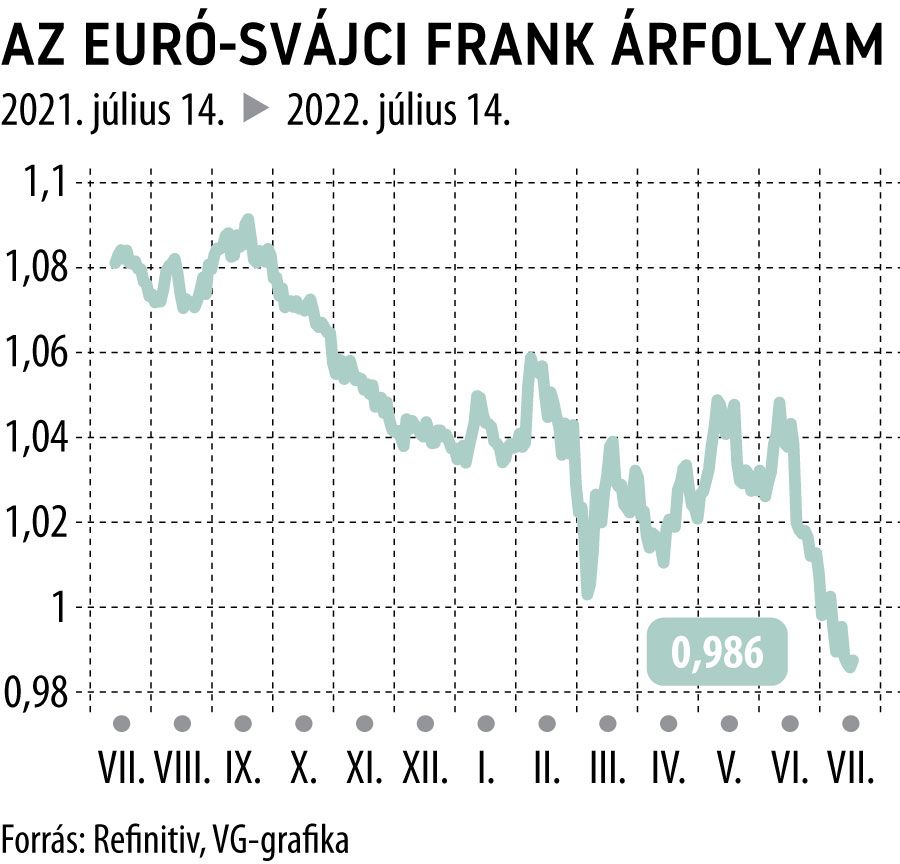

A svájci jegybank által indukált 2015-ös fiaskót leszámítva, nem tartózkodott paritás alatt az euró-svájci frank egészen június végéig, amikor hirtelen 1 alá zuhant az árfolyam. Az euró ilyen mértékű gyengülése a svájci frankkal szemben vészjóslóan mutatta az utat az euró-dollár keresztárfolyamnak is. A fejben nehezen számoló kereskedők dolgát megkönnyítve, kéthetes késéssel az utóbbi kereszt is megérkezett a paritáshoz: erre sem volt példa az elmúlt húsz évben.

Az euró gyengülését az európai gazdasági modell kihívásaival magyarázzák az elemzők. Itt egyrészt Németország autógyártására és energiafüggőségére kell gondolni, másrészt az eurózóna széttartására. Leegyszerűsítve, Németország autókat gyárt Oroszországból származó energia felhasználásával. Ha a piac attól fél, hogy Oroszország a nyugati szankciós politikára válaszul elzárja a gázcsapokat, és emiatt eszement szintre drágul a gáz Európában, akkor a német gazdasági modell (ami a Lehman-csődöt, az azt követő világgazdasági válságot, az európai adósságválságot és a Covid okozta visszaesést is szó nélkül tűrte) hirtelen lehúzhatja a rolót. Nem véletlen, hogy májusban negatív tartományba csúszott a német egyhavi kereskedelmi mérleg (az 1 milliárd eurós deficit a gyakorlatban inkább egyensúlyt jelent, de akkor is: eltűnt az évtizedes többlet), amire 1991 óta nem volt példa. Az EKB pedig egyszerre kényszerül a monetáris politika szigorítására az inflációs nyomás miatt, és próbálja ilyen-olyan eszközökkel megakadályozni, hogy a monetáris szigorítás, leginkább Olaszország sérülékenységén keresztül, szétverje az eurózónát.

Az euró, a jüan és főleg a japán jen (erről korábbi cikkemben írtam) gyengélkedésével szemben tűnik ki a dollár relatív ereje. És ha már a dollár erejénél tartunk, érdemes megjegyezni az angol font-amerikai dollár keresztet is, amely az 1,2-es szintet törte át lefelé. Az angol font a tiszavirág-életű Covid-pánikot leszámítva sosem volt ilyen gyenge a dollárral szemben az elmúlt negyven évben. Vajon itt is irány a paritás?