Mint ahogy korábban előre jeleztük, a nyári hónapokban valóban megérkezett a régóta várt részvénypiaci emelkedés.

A nyersanyagárak csökkenése megteremtette a lehetőségét az tetőzésének, ráadásul a fejlett világban a recessziós kockázatok is növekednek. A kettő együttesen pedig azt jelenti, hogy a 2023-ra várt kamatemelések elkezdtek kiárazódni (sőt 2023 februárjától már kamatcsökkentést áraz a piac), aminek hatására a részvénypiacok emelkedni tudtak az elmúlt hetekben.

Ez elsősorban a technológiai és más kamatérzékeny részvényeknek kedvezett, így egyben az is kijelenthető, hogy feltehetően az IT-részvények alulteljesítése véget ért.

Ugyanakkor a mostani emelkedés sokkal inkább tekinthető egy esés utáni korrekciónak, mint egy trendszerű emelkedés kezdetének. Egyrészt az infláció tetőzése jó hír, azonban továbbra is nagy a bizonytalanság azzal kapcsolatban, hogy meddig marad magas szinteken az infláció, és beindul-e az ár-bér spirál, ami tartóssá tehetné az inflációs problémákat. Másrészt pedig ugyan az amerikai erősnek tűnik, de az előretekintő indikátorok érdemi romlást vetítenek előre, ami a profitvárakozásokon keresztül újabb nyomást gyakorolhat a részvényekre. Végül pedig

Európában egyre valószínűbbnek tűnik, hogy a földgáz hiánya miatt szigorú korlátozásokat kell bevezetni, ami a gazdasági aktivitást is visszaveti.

Kínában pedig az a végjáték felé közelít, aminek általában a növekedés nagymértékű és tartós romlása a vége. Mindezek miatt egyelőre úgy tűnik, hogy az esés folytatódhat a részvénypiacokon (nem zárva ki azt, hogy a következő hetekben még lehet valamekkora emelkedés), különösen Európában és Kínában.

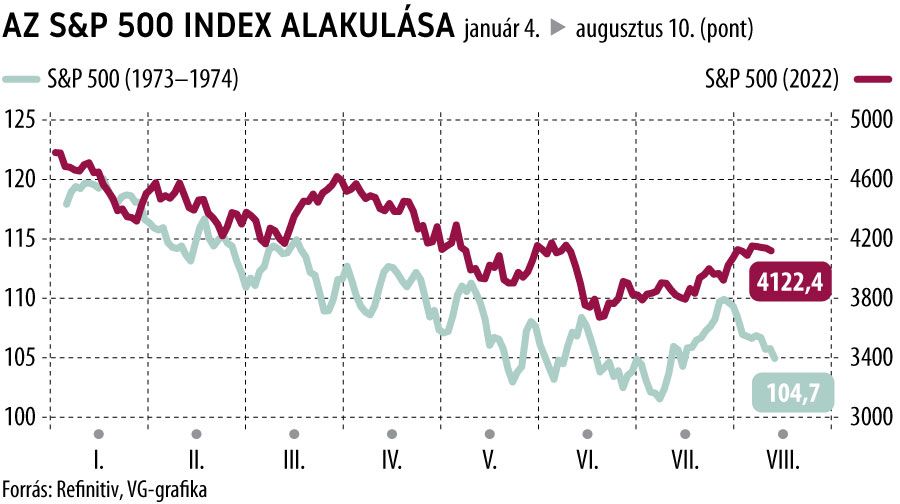

Egy historikus hasonlattal élve, az 1973–1974-es stagflációs válságban is alapvetően két részre osztódott a részvénypiaci esés. Az első fele a magas infláció és az azt követő gyors kamatemelések következménye volt. Ezt láttuk az év első felében. Majd ezután a magas infláció és a kamatemelések negatív reálgazdasági hatásai kezdtek jelentkezni, s ezek vezettek egy második körös eséshez. Ha a historikus analógia él, akkor ez a második körös esés van még hátra, trendszerű részvénypiaci emelkedésre csak ezt követően lehet készülni. De ez inkább 2023 első felére tehető.