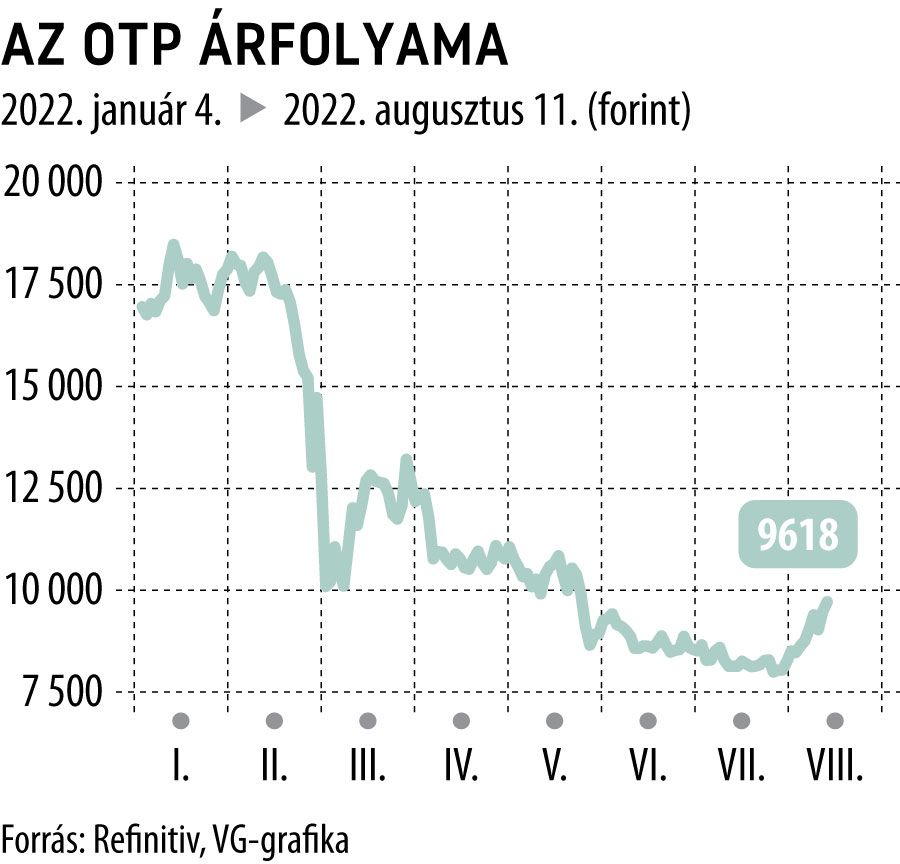

Az OTP bank második negyedéves eredményéről és további terveiről Bencsik László vezérigazgató-helyettes sajtóbeszélgetés keretében számolt be. Az adózott eredmény 80 százalékkal csökkent, ami szomorú, de miután ez a különadó és az orosz–ukrán háború eredménye, a teljesítmény gyakorlatilag megfelel a tavalyi azonos időszakinak, ami az alaptevékenységet tekintve kifejezetten pozitív a jelenlegi helyzetben.

Az extraprofitadót, illetve a kamatstopot Bencsik László olyan súlyos intézkedéseknek nevezte, melyek rendkívüli mértékben lerontják az eredményt, és erről persze nem a bank tehet. Ráadásul az OTP-t rendkívüli mértékben érintett a háború a két résztvevő országban meglévő leánybankok miatt, ehhez képest kissé indokolatlannak tűnik, hogy a cég ekkora belföldi terhet kapott.

A bevételek 17 százalékkal emelkedtek árfolyamszűrten (óriási volt mind a forint, a dollár, a rubel és a hrivnya mozgása, így indokolt árfolyamszűrten nézni). A hitelállomány is nagyjából ekkora mértékben nőtt, miközben a nettó kamatmarzs érdemben nem változott.

A költségek 11 százalékkal növekedtek, Bencsik szerint ebben a továbbiakban is jelentős nyomás várható, gyorsulhat a költségek növekedése az miatt. A működési eredmény 23 százalékkal nőtt, ugyanakkor a kockázati költség rendkívül megnőtt, ez különösen az első negyedévben jelentkezett, akkor kellett megképezni a háború miatti céltartalékot.

A bank várakozásai szerint Oroszország és Ukrajna esetében továbbra is nagy a bizonytalanság, értelemszerűen sokat segítene a szörnyű háború befejeződése. Az orosz működés egyelőre stabilizálódott, főleg magánszemélyekre koncentrálnak, akik szankciók alatt sem állnak, de csak kisebb összegű rubelhiteleket nyújt nekik a bank a kockázatok miatt.

Felülvizsgálják, hogy mi legyen az orosz bank jövője, felmerült az értékesítés, keresik a befektetőket, ugyanakkor most megjelent egy elnöki rendelet arról, hogy nem lehet egyelőre eladni a külföldi bankokat.

Ukrajnában sokkal nagyobb a bizonytalanság, a második negyedév nulla körüli eredményt hozott, az első negyedévben óriási céltartalékot képeztek, a jövő teljesen kiszámíthatatlan. Az ügyfeleket mindenesetre megpróbálják a lehető legmagasabb szinten kiszolgálni, ami egy háború sújtotta országban nem egyszerű dolog, de az ottani kollégák Bencsik szerint maximálisan megtesznek mindent a stabil munkamenet érdekében.

Bulgária és Horvátország jól teljesít, jól működnek az ottani bankok, a gazdasági környezet is jó különösen Horvátországban, amely az euró bevezetésével szintet lép, és még stabilabb piac lesz.

Szerbia is viszonylag jól teljesít, az OTP a második legnagyobb bank lett az országban, és a válság idején és viszonylag jó eredményt sikerül elérni.

Szlovénia nem akkora siker, azonban bíznak benne, hogy szeptemberben lezárul a folyamatban lévő akvizíció és akkor megnő a bank súlya Szlovéniában, amely eurózónás országként ugyancsak egy stabilabb piacnak számít.

Románia ellentmondásosabb, hisz alacsonyabb a piaci jelenlét, mint indokolt lenne, ott is cél egy komolyabb banki jelenlét elérése, egy megfelelő piaci méret elérése. Montenegró megfelelőnek mondható, az OTP a legnagyobb szereplő a viszonylag kicsi, de mégiscsak eurót használó ország, ha nem is hivatalos eurózónás tagként. Albániában is akvizíció történt, az OTP erősített, és egy dinamikusan növekvő környezetről van szó. Különösen előnyös, hogy Albánia a vízenergia lévén önellátó energia szempontból.

Összefoglalva: általában dinamikus a növekedés, 6 százalék a két háborús országgal, 8 százalék nélkülük, ez éves szinten 10-re is nőhet, vagyis szépen haladnának a dolgok. Sok országban alacsony a kamatszint és így olcsók a hitelek (Szlovénia, Horvátország, Montenegró, Bulgária) a magas infláció ellenére is, ami jó a hitelezésben, máshol, ahol megnőtt a kamatszint (különösen nálunk), fékező hatás léphet fel a hitelezésben.

Ami a hazai hiteleket illeti: a jelenleg mindegyik fix kamatozásúnak tekinthető, egyrészt mert a nagy részét eleve úgy vették fel vagy időközben alakították őket, másrészt mert a változó kamatozásúakat a szabályozó egyelőre befagyasztotta.

A bank által tartott nagy mennyiségű, még jórészt alacsony hozam mellett megvásárolt állampapírt szerencsére nem kell átárazni a piaci mozgások szerint, ez akár 500 milliárdos veszteséget jelentene: lejáratig a bekerülési árral lehet számolni.

Egy, az osztalékra vonatkozó kérdésre Bencsik László azt válaszolta, hogy

mindenképpen szeretnék osztalékfizetéssel meghálálni a részvényesek hűségét, ennek mértékéről egyelőre nem tud nyilatkozni.

Az eredmény lehetővé tenné a szokásos szintet, azonban van egy háborús helyzet, amely a leánybankokat érinti, emellett egy óriási extra terhet kapott a bank a különadó által, amiről azt ígérte a kormány, hogy csak két évig tart, és az OTP bízik abban, hogy ez valóban így is lesz. Márpedig ha így van, és a háború sem tart évekig, akkor helyreállhat a korábbi, normálisnak tekinthető helyzet.