Mérsékelt emelkedést mutat az OTP a keddi kereskedésben, de nyoma sincs már annak a lelkesedésnek, amelyet a múlt heti gyorsjelentés váltott ki. Akkor úgy tűnt, hogy a befektetők értékelik azt a tényt, hogy a bankcsoport eredményét nem viszi el teljesen az extraprofitadó, vagyis még így is tekintélyes értéket képvisel a ha messze nem is akkorát, mint az bevezetése vagy akár a háború előtt.

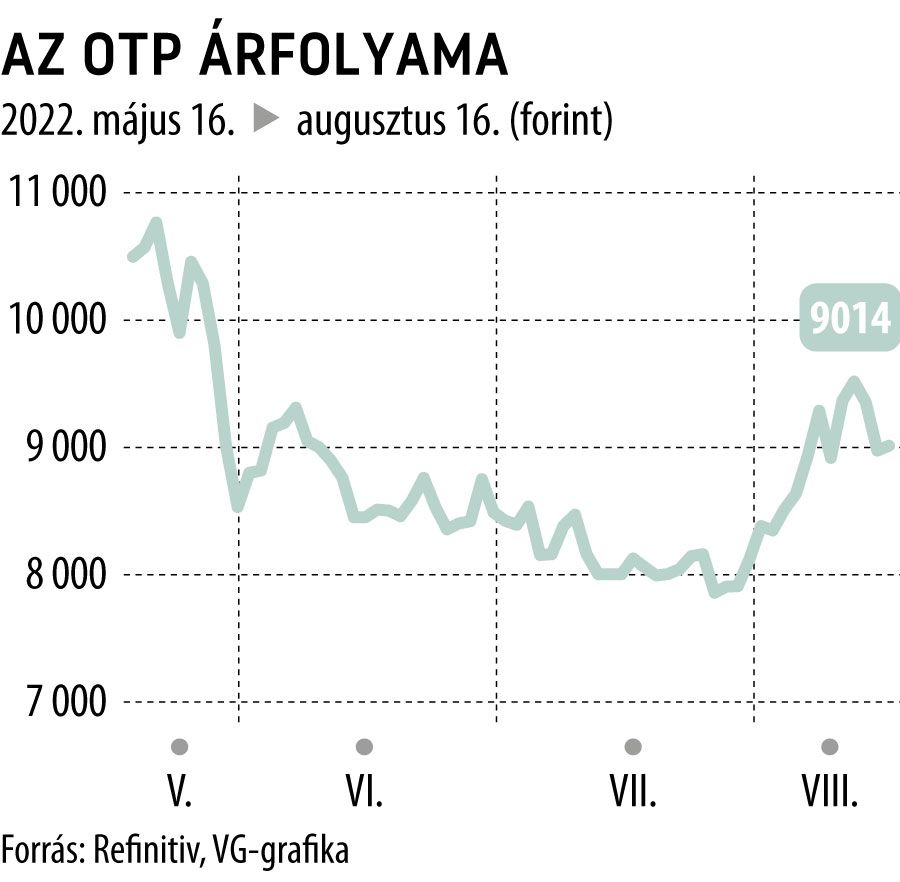

Az árfolyam távolodni kezdett a 8000 forintos erős támaszszinttől, sőt, jóval 9000 forint fölé került. Az öt számjegyű tartományt azonban nem érte el, lefordult, és visszatért 9000 forint környékére.

Ez arra utalhat, hogy a nagy intézményi befektetők nem hoztak még döntést arról, hogy újra magasabb súlyt kapjon a részvény a portfóliójukban, vagyis számukra önmagában nem elég az, hogy a bank még a nagy adóteher, valamint ukrán és orosz leánybankjai révén a háborús körülmények alatt sem roppan össze, hanem kiválóan menedzseli ezt a helyzetet.

Vélhetően számukra az jelentene vonzerőt, ha biztosan látnák, hogy a megnövekedett adóteher valóban megszűnik jövő év végén, és azt se bánnák, ha a háborús kockázat akár az orosz bank eladásával csökkenne.

A Mol eközben meglepően jól tartja magát,

noha még nőtt is a rá kirótt adóteher, és a benzinársapka miatti veszteséget is javarészt neki kell állnia. Az orosz olaj diszkontja valamelyest csökkent, a jelenlegi 80 dollár körüli ár nagyjából 20 százalékkal kevesebb, mint a Brent ára, noha korábban ez a marzs 30-35 százalék is volt.

A részvény ára 2900 forint körül van, és ennél nem sokkal volt több a közelmúltban, ráadásul ha hozzáadjuk a nemrég kifizetett 300 forintos osztalékot, akkor egész magas árat kapunk. Hogy mi az oka a részvény erejének ilyen körülmények között, azt nem tudjuk, nem zárható ki, hogy a magas ár láttán sok short pozíció épült ki, amelyek zárása folyamatosan fenntartja az árat.