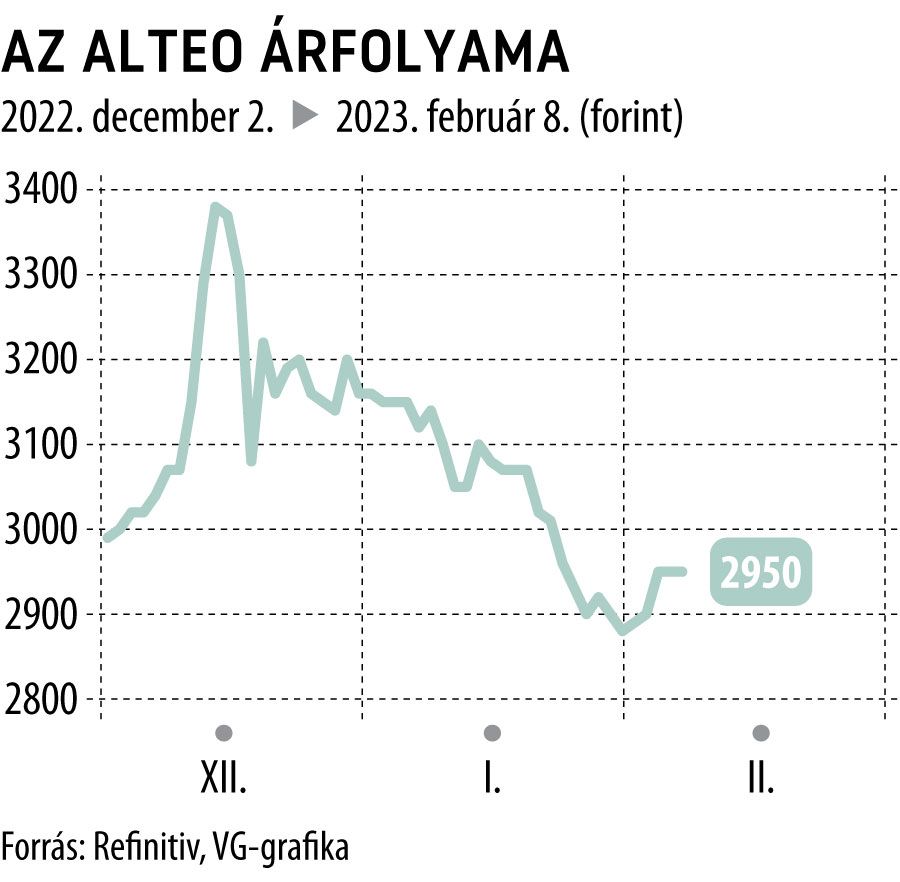

Az Alteo igazgatósága nem javasolja a Mol társaságnak a részvényeire tett, darabonként 3040 forintos kötelező vételi ajánlat elfogadását – jelentette be szerda délután a megújuló energiát hasznosító társaság.

A társaság igazgatósága szerint az Erste Befektetési Zrt. által készített független szakértői értékelés a részvények értékét 3920 forintra becsülte, ami jóval – 29 százalékkal – magasabb, mint a felvásárlók által ajánlott vételi ár.

Az igazgatóság ennek tükrében nem javasolja a részvények eladását. Az ajánlat elfogadásáról február 10. és március 13. között dönthetnek a részvényesek.

Nem valószínű a részvények kivezetése

Az igazgatósági állásfoglalást követően a társaság közzétette az Erste frissített vállalatelemzését is. A befektetési szolgáltató értékelése szerint a többségi tulajdonosváltást követően egy szórtabb tulajdonosi szerkezet alakul ki, ahol egy szakmainak tekinthető és két pénzügyi kisebbségi tulajdonos jelenik meg a korábbi többségi tulajdonos pénzügyi befektető helyett.

A brókerháznál úgy vélik, a nyilvános ajánlat során a kiszorítási küszöböt (90 százalék) meghaladó tulajdonrész megszerzését nehezítheti, és így

a részvények tőzsdei kivezetésének valószínűségét csökkentheti, hogy az Alteo munkavállalói résztulajdonosi program szervezete és a menedzsment kezében összesen 10,4 százaléknyi van.

Ugyanakkor a nyilvános ajánlat következtében esetlegesen csökkenő közkézhányad következtében csökkenhet a részvények tőzsdei likviditása, ami mind a vételi, mind az eladási tranzakciókat nehezítheti a jövőben. A tulajdonosváltás a részvények fair értékére így nincs hatással. Ugyanakkor a Mol mint fontos energiapiaci, tőkeerős szereplő tulajdonosi megjelenése lehetőséget teremthet arra, hogy az Alteo gyorsabban vagy akár nagyobb méretben valósítsa meg növekedési terveit – hangsúlyozzák az elemzők.

Még vonzóbb lehetőségek a papírban

Az üzlet tehát megy tovább, a csökkentett áram- és gázár-előrejelzések miatt viszont az Erste enyhén visszavett a 2022-es és az azutáni évekre vonatkozó eredménybecsléséből, 2022-re és az idei évre is mintegy 20,2 milliárd forint EBITDA-t várnak a vállalattól az eddigi 20,8, illetve 21,9 milliárdos tétellel szemben.

A hozamok év eleji erőteljes csökkenése alacsonyabb alternatív költséget von magával, és még a kockázati prémium növekedésének ellenére is pozitívan hat a részvények értékére.

A fenti két tényező ellentétes hatását figyelembe véve az Erste a korábbi 3790 forintról 3920 forintra emelte az Alteo-részvények célárát, továbbra is vételre ajánlva őket.

Mint ismert, a Mol-leány Mol RES Investment decemberben jelentette be, hogy a Diófa Alapkezelő által kezelt Főnix Magántőkealappal és az Indotek-Investments Riverland Magántőkealapjával összehangoltan eljárva részvényenként 2872 forintért megvásárolja a Wallis Asset Managementnek az Alteóban meglévő, 61 százalékos tulajdonrészét, a fennmaradó állományra pedig 3040 forintos kötelező vételi ajánlatot tett a kisrészvényeseknek.

A Magyar Nemzeti Bank – a Magyar Energetikai és Közmű-szabályozási Hivatal zöld jelzését követően – hétfőn hagyta jóvá a vevők hivatalos vételi ajánlatát.