Az offshore adóparadicsomok természetéből adódóan nehéz pontos számokkal szolgálni arról, mégis mennyi pénzt parkoltatnak ilyen formában a világon, de a legjobb becslések 21–32 ezer milliárd dollárról szólnak – ez a teljes magyar 176-szorosa. A tradicionálisan is fajsúlyos kereskedelmi központnak számító Szingapúr és Hongkong szemét így különösképp szúrta, hogy ez a hatalmas tőke ugyan sok esetben náluk gyarapodik, mégsem náluk állapodik meg, így hosszú távon kikerül a rendszerből.

Ezek visszatartását így elsődleges célként tűzte ki mind a két városállam, egymással versengve hozva létre saját befektetési struktúráját, amelyen keresztül be kívánta vonzani az idegen tőkét. Hongkongban az új formulát 2018-ban vezették be és az Open-ended Fund Company (OFC, nyíltvégű alapkezelő) nevet kapta. Szingapúr ugyanezen célra létrejött eszköze 2020-ban indult útjára VCC (variable capital company, mozgótőke társaság) néven.

A két struktúra megtévesztésig hasonlít egymásra: az alapok kezelői az adott városban engedéllyel rendelkező befektetési szakemberek lehetnek kizárólag, az alapokba befektető vállalatok és magánszemélyek kilétének nyilvánosságra hozatala nem kötelező, illetve azt sem kell kommunikálják, pontosan mibe és mennyi pénzt fektet az alap – ahogy arról sem kérdezősködik igazán senki, hogy a befolyó összegek pontosan milyen forrásból származnak, ezek szűrését ugyanis a befizetést elindító bankokra és az alapok kezelőire bízzák, azok helyességét pedig csak időnként ellenőrzik.

Az OFC-k és a VCC-k így joggal keltenek aggodalmat a szabályozó testületekben – csak éppen a két érintett államéban nem.

A felügyelet ugyanis ezekre a struktúrákra mind a két államban úgy tekint, mint egyfajta újszerű befektetési lehetőségre, mely elősegítheti a tőke adott fennhatóság alatt maradását, helyben pörgetve ezzel a gazdaságot. A Transparency International szerint azonban ezek az alapok olyanok, mint egy fekete doboz, amibe senki nem lát bele, így a pénzmosás, a korrupció és a bűnözés finanszírozásának melegágyaként is tetszeleghetnek.

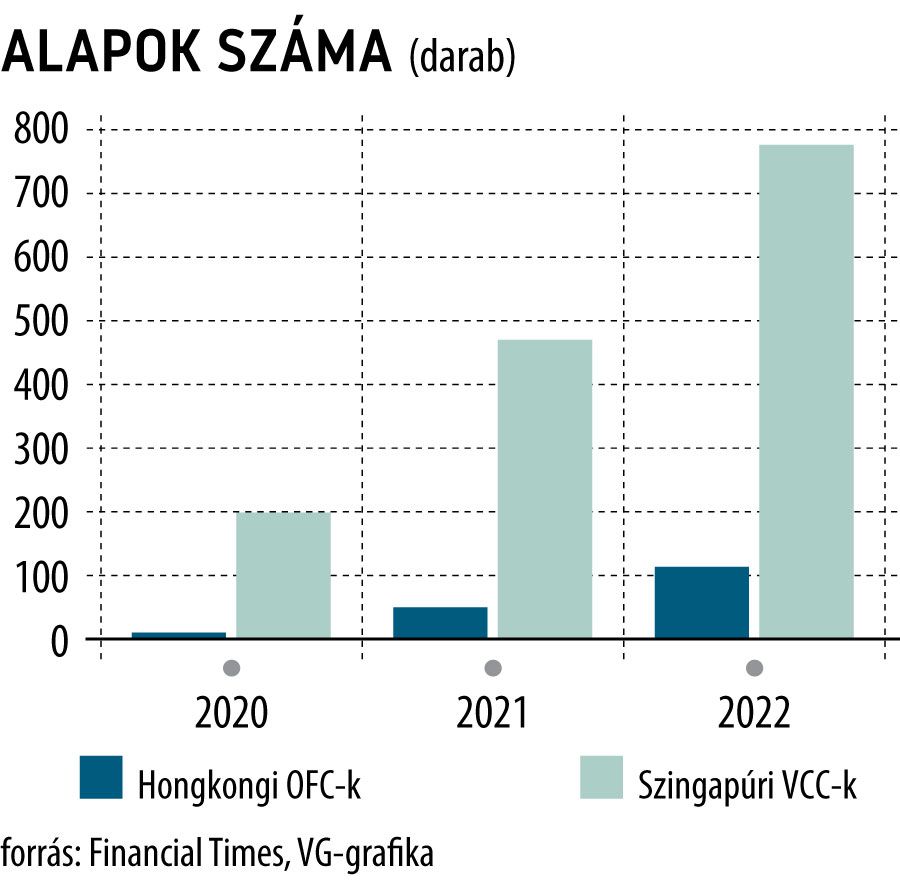

Idén februárban összesen 872 szingapúri VCC volt bejegyezve, amik csak 2021-ben 448 milliárd dollárnyi tőkét vittek be a városállamba, ami a korábbi évhez képest 15,7 százalékos növekedést jelentett. Ezzel párhuzamosan a szingapúri alapkezelő cégek száma 15 százalékos éves növekedést mutatott, 2021-re 1108-ra nőtt.

A hongkongi OFC-k száma eközben ugyan önmagához képest roppantul dinamikus növekedést produkált, a 2020-as nyolcról 2022-re 112-re nőtt, a szingapúri versenytársa teljesítményéhez képest elenyésző piaci részesedést tudott csak kikanyarítani maga számára.

Hongkong szerint ennek oka a Kínához való területi közelségében keresendő, mellyel Szingapúrnak nem kell megküzdenie.

Az új eszközök ügyfélkörének jövőjét tekintve megoszlanak a szakértői vélemények: a jelenlegi adatok azt mutatják, a VCC-ket előszeretettel használják kisebb családi vállalkozások a generációs vagyonok kezelésére a kedvező adózási feltételek és a viszonylag alacsony papírmunkaigény miatt. A hongkongi OFC-k célközönsége azonban egyelőre még nem tiszta: a legtöbb eddig létrehozott alapot egy üres vázként hozták létre ügyvédi irodák, hogy azok készen álljanak egy potenciális ügyfél befogadására.

A szellemi munkaerő megtartása ugyanis majdhogynem annyira fontos a két állam számára, mint a tőke bevonzása, lévén a szürkeállomány elvándorlása mindkét államot érintő gond: ezt pedig az újonnan létrehozott konstrukciók által létrejövő munkahelyek enyhíteni képesek. Az alapok létrehozásához kellő jogászokon felül ugyanis a beérkező tőke háttérellenőrzését lefolytató adminisztrációs, illetve és a befektetéseket kivitelező pénzügyi szakemberekre egyaránt hatalmas felelősség hárul.

Az alapok kezelői ugyanis személyes felelőséggel tartoznak minden döntésükért, amit az eszközök kezelése során hoznak – ez pedig a szabályozók reményei szerint elég ahhoz, hogy a jó úton tartsa őket.