Reagált az AutoWallis erős évkezdésére Concorde Értékpapr Zrt., amely az eddigieknél is nagyobb növekedést vár az autós társaságtól, a rendkívül alulárazott részvényeit pedig még magasabbra várja, a következő egy évben bő duplájára ugorhat az árfolyam.

A régió szinte minden országában jelen lévő autókereskedő és mobilitási szolgáltató százmilliárd forint feletti árbevétellel, valamint két és félszeresére, ötmilliárd forintra ugró adózott nyereséggel indította az évet.

Vágó Attila részvényelemző szerint az első negyedéves rekorderedmény ugyanakkor fenntarthatatlannak tűnik, a személygépjárművek iránt jelenleg is tapasztalható gyengülő kereslet, valamint az uniós autópiac hosszabb távú növekedési kilátásai továbbra is kihívást jelentenek. A közép-európai térség – az AutoWallis fő piaca – ugyanakkor kedvezőbb helyzetben van, a piac itt még messze nem telített, és az új kocsik iránti kereslet tovább bővülhet a jövedelmek növekedésével párhuzamosan.

A brókerház a rövid távú eredményvárakozását felsrófolta, a távolabbi prognózis változatlanul hagyása mellett. A legfontosabb, EBITDA-soron az idén 19,3 milliárd, 2024-ben pedig 22,7 milliárd forintos tételre számítanak, a korábban becsültnél egyaránt 17 százalékkal magasabbra. A forgalom 2023-ban bő negyven százalékkal, 378,6 milliárd forintra futhat fel, jövőre ennél kisebb, 18 százalékos bővülés és 447,7 milliárdos bevételt valószínűsítenek.

Az egy részvényre jutó nyereség (EPS) az idén 20,9 helyett 28,8 forintra futhat be, a 2024-es eredményprognózist pedig 22,3-ról 32,8 forintra húzták fel.

A várható eredmény alapján az AutoWallis részvényei rendkívül alacsonyan árazottak a Concorde szerint a 3,3-as EV/EBITDA és 4,5-ös P/E mutató alapján.

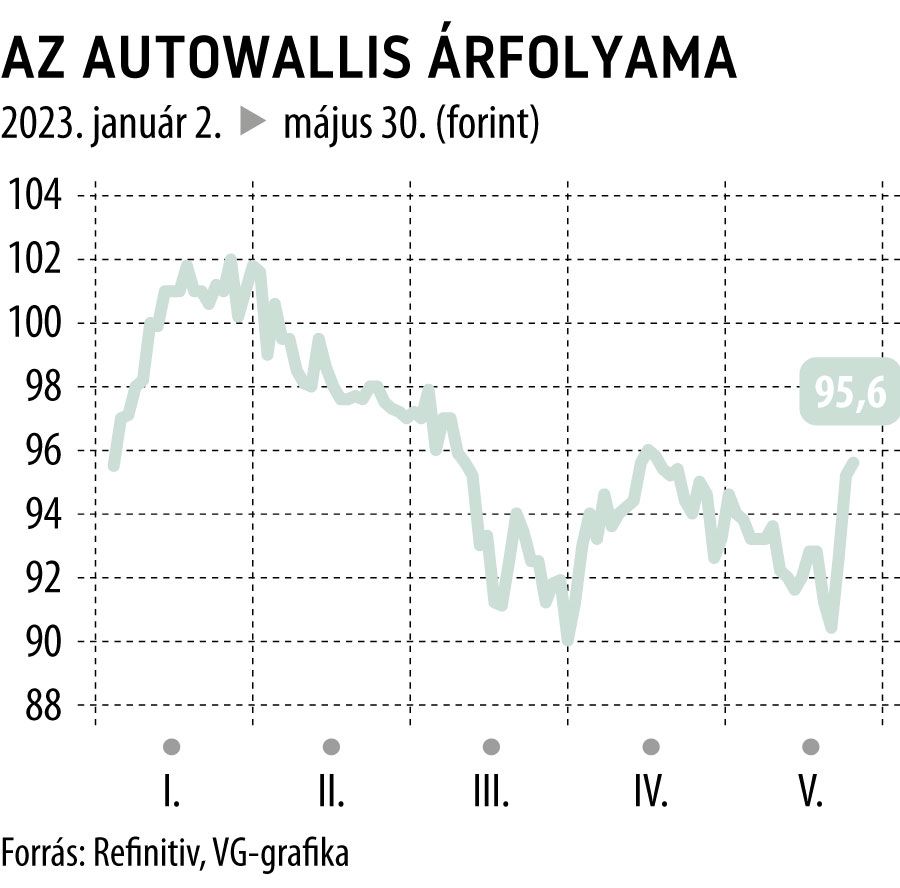

A befektetési szolgáltató újabb hat forinttal, 205 forintra emelte a részvények 12 havi célárát, ami 116 százalékos ralit vetít előre. Az ajánlás a bő duplázási lehetőség mellett természetesen továbbra is vétel. Az AutoWallis részvényei az idén egyelőre nem vettek lendületet, az árfolyam május végén is az év eleji szinten stagnál.