Elkerülte a fizetésképtelenséget az amerikai kormányzat az adósságplafon két évre való felfüggesztésével, ez azonban korántsem jelenti azt, hogy az egyébként is nagyon nehéz helyzetben lévő amerikai pénzügyi szektor fellélegezhet.

Fotó: AFP

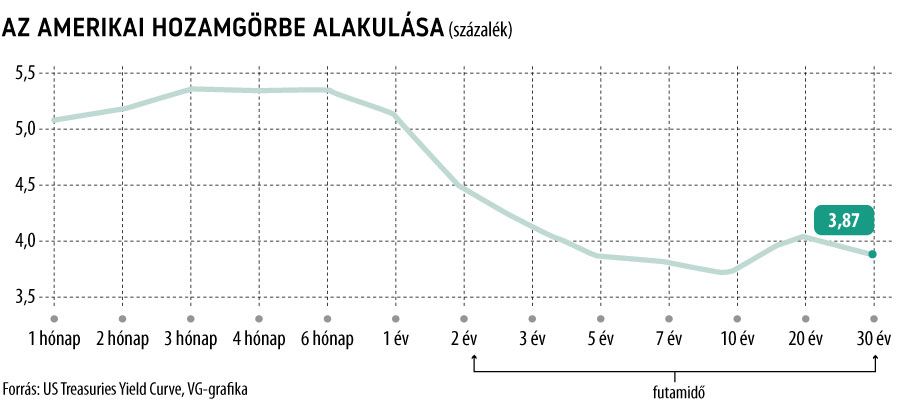

A kincstár gyakorlatilag teljesen kiürült az adósságplafon körüli politikai csatározás során, így a kabinet kénytelen új kincstárjegyek és államkötvények kibocsátásával feltölteni, hogy az amerikai kormányzati kiadásokat a továbbiakban is finanszírozni tudja. A JPMorgan számításai szerint a kincstár

az idén 1,1 ezermilliárd dollárnyi adósságot lesz kénytelen kibocsátani, melyből 850 milliárdot a következő négy hónapban kell piacra dobnia.

Az elemzők várakozásai szerint egy ekkora volumenű kötvénykibocsátás minden bizonnyal felhajtja majd a kötvényhozamokat. Gennadiy Goldberg, a TD Securities stratégája rámutatott:

Mindenki tudja, hogy közeleg a kötvénycunami, így a befektetők fel tudják majd tornászni a hozamokat. A kincstárjegyek árfolyama tovább csökkenhet, ami hatalmas nyomást helyez a bankrendszerre.

A szakértő szerint a közelgő kötvénykibocsátás lesz az amerikai történelem legnagyobb adósságkibocsátása a 2008-as világválság és a 2020-as Covid-időszak tőkebevonásai után.

A magas hozamok azonban nemcsak a kincstár számára járnak fájdalmas következményekkel az államadósság finanszírozási költségének drasztikus növelésén keresztül, hanem az idén már alaposan megtépázott amerikai bankrendszerre nézve is, melyet a magas kamatkörnyezet miatt bankcsődök és likviditási válságok is gyötörtek.

A kötvényhozamok drasztikus emelkedése bankbetéteik kivonására ösztönözheti az ügyfeleket, ismét előtérbe helyezve a likviditási aggályokat, amire a bankok legfeljebb betéti kamataik növelésével reagálhatnak – tovább növelve saját kiadásaikat, ami sok kisebb regionális bank számára akár végzetes is lehet.

A kínálati sokk kezelését az is nehezíti, hogy a Fed a kvantitatív szigorításon keresztül folyamatosan csökkenti saját kötvényvásárlásait.

Torsten Slok, az Apollo Global Management vezető közgazdásza rámutatott: az ország költségvetési hiánya tetemes, a kvantitatív szigorítással együtt pedig a brutális kincstárjegy-kibocsátás hatalmas turbulenciát okozhat a kötvénypiacon a következő hónapok során.

Ezt tovább súlyosbíthatja, hogy az államadósságot rendre nagy mennyiségben felvásárló pénzpiaci alapok sem feltétlenül fognak ráugrani az újonnan kibocsátott kötvényekre: a pénzpiaci alapok már most is minden rekordot felülmúló, 5,4 ezermilliárd dollárt kezelnek, amelyre szinte nem létező kockázat mellett 5,05 százalékos kamatot kapnak a Fed repoprogramján keresztül, így a tőkéjük megmozdításához jókora kamatkülönbözetnek kell kialakulnia a kincstárjegyek irányába.

A repók hozamát a Fed kamatpolitikája szabja meg, amely a piac várakozásai szerint magában hordozhat még legalább egy szigorítást. Ez azt jelenti, hogy

a repók még a jelenleginél is vonzóbbá válhatnak hamarosan, így a rövid lejáratú kötvényeknek elképesztő hozamokkal kell előállniuk ahhoz,

hogy a kincstár jelentős tőkét tudjon magához csábítani.

Jay Barry, a JPMorgan egyik vezető kamatstratégája szerint az amerikai államadósság felvásárlása így minden bizonnyal a repo intézményéhez hozzáféréssel nem rendelkező kötvényalapokra, vállalatokra és külföldi befektetőkre marad majd.