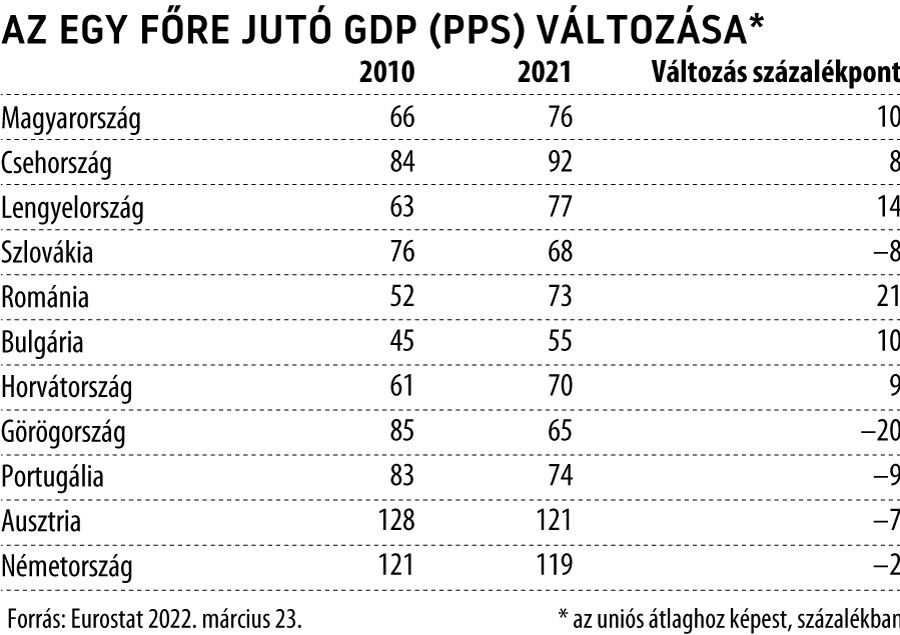

Az Eurostat 2022. március 23-i jelentése szerint Magyarországon 2021-ben az egy főre jutó – vásárlóerő-paritáson – az EU-s átlagérték 76 százalékát érte el. Ennél alacsonyabb érték hét országban, Bulgáriában (55 százalék), Görögországban (65 százalék), Horvátországban (70 százalék), Lettországban (71 százalék), Portugáliában (74 százalék), Romániába (73 százalék) és Szlovákiában (68 százalék) van. Magyarország tehát az EU-ban a 20. úgy, hogy a V4-en belül csak Szlovákiát előzi meg. A cseh érték 92, a lengyel 77 százalék. A pozíciójavulás örvendetes, de azért érdemes megvizsgálni azt is, hogy milyen gyorsan közelíti Magyarország az uniós átlagot.

A rendelkezésre álló Eurostat-adatok szerint 2010 és 2021 között a magyar felzárkózás 10 százalékpontnyi volt, a lengyel 14, a román 21.

Magyarország esetén ez éves átlagban 0,8 százalékpontnyi felzárkózási ütemet jelent. A lengyel érték 1,2, a román pedig 1,8. Természetesen az alacsonyabb értékről általában könnyebb nagyobbat ugrani, mint a magasabbról. Ezt érzékelteti, hogy a cseh érték csak 8 százalékponttal magasabb 2021-ben, mint 2010-ben, ami 0,7 százalékpontos felzárkózást tükröz. Németország és Ausztria csökkenő értéke is – a nagyon magas induló értékhez képest – a további növekedés nehézségét mutatja, illetve azt, hogy a gyorsabban felzárkózó országok miatt nő az EU-s átlagérték, amihez képest a fejlettebb országok adatai csökkenő értéket érhetnek el.

A magyar adat szempontjából elmondható, hogy ha a vizsgált 12 év alatti éves átlagos növekedési ütem maradna, akkor öt éven belül behozna bennünket Románia és megközelítene Horvátország, Lengyelország pedig a jelenlegi 1 százalékpontos előnyét 3 százalékpontra növelné.

Hogyan lehetne a magyar eredményeket javítani? Növelhető az egy főre jutó GDP-mutató értéke mennyiségi alapon, például azzal, hogy még több ember áll munkába vagy még több beruházást valósítunk meg.

A foglalkoztatási szint azonban, a KSH friss jelentése szerint már 73,9 százalékos, ami a 2010. januári 55,8 százalékos értékhez képest 28,1 százalékos emelkedés. A munkaerő pedig fogyóban van, amit az is bizonyít, hogy a legtöbb nagyberuházáson már jelentős arányban külföldi munkavállalók dolgoznak. A mennyiségi növekedésnek tehát korlátai vannak. A versenyképességi helyezések is azt bizonyítják, hogy egy adott ponton túl a versenyképesség javítása már csak minőségi változtatással érhető el. Ez az új munkahelyek esetén azt jelenti, hogy nem a munkahelyek számának növelését, hanem minőségi javulását tűzzük ki célként azért, hogy az új munkahelyeken nagyobb hozzáadott érték keletkezzen, vagyis nagyobb termelékenységet lehessen elérni. Ez egyben a jobb szerkezetű növekedést is támogatja.

A beruházások esetén pedig a minőségi változás azt jelenti, hogy a „falak” helyett többet ruházunk be az „agyakba”, ugyanis enélkül nem is lehet nagyobb hozzáadott értéket teremtő, termelékenyebben működő munkahelyeket létrehozni. De hogyan is állunk termelékenységgel? Az Eurostat 2022. februári jelentése ágazati és cégméret szerinti bontásban közli az egy foglalkoztatottra jutó bruttó hozzáadott érték termelékenységi mutatót, amelyet 1000 euróban ad meg (valós termelékenység).

Azért ezt a termelékenységi mutatót célszerű használni, mert ez mutatja a hozzáadott érték termelés eredményeit.

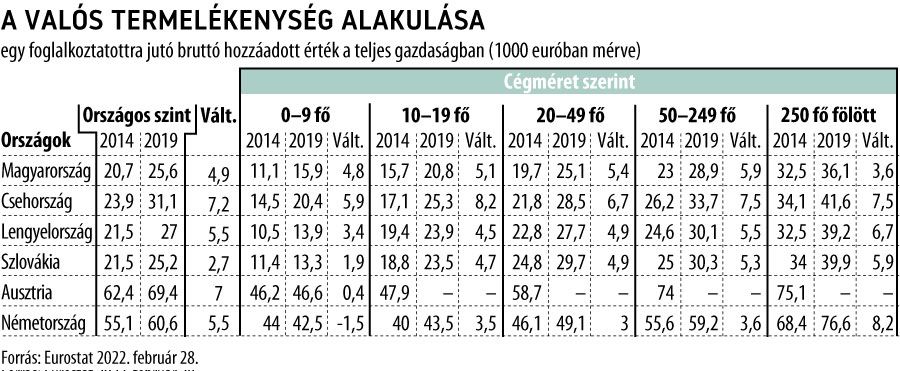

Nézzük ennek a mutatónak az értékét és annak időbeli változását a teljes gazdaságra és cégméret szerinti bontásban. (A legkorábbi elérhető érték 2014-ből, a legfrissebb pedig 2019-ből áll rendelkezésre.)

A táblázat beszédes képet mutat az országok és a cégek termelékenységéről és annak változásáról. Az országos szintű adatokban a V4-ek között 2014-ben a magyar érték a legalacsonyabb, 2019-ben pedig egy helyet előrelépve, Szlovákia előtt a 3. helyen áll. A javulás mértéke (1000 euróban mérve) a V4-ek között Magyarországon szintén a 3. legnagyobb. Legjobban a cseh termelékenység emelkedett.

Emlékezzünk rá, hogy a cseh egy főre jutó GDP 2021-ben már elérte az EU-s átlag 92 százalékát, amelyben nyilván szerepet játszott a javuló termelékenységi szint is. Ha a vállalati méret szerinti termelékenységszintet vizsgáljuk, akkor azt látjuk, hogy a legnagyobb termelékenységjavulás Magyarországon az 50-249 főt foglalkoztató közepes méretű cégeknél következett be, a legkisebb pedig a 250 fő fölött foglalkoztató nagyvállalatoknál.

Tekintettel a mutató szerkezetére, vagyis arra, hogy a helyben létrehozott új, hozzáadott érték nagyságát méri, ez nyilván azt érzékelteti, hogy a nagyobb cégek esetén, amelyeknél jellemzőbb az összeszerelő tevékenység, alacsonyabb a helyben létrehozott új érték. Érdemes megemlíteni, hogy ugyanakkor Magyarországon éppen a nagyvállalatok adják például az ipari 79,3 százalékát (KSH, 2021). Termelékenységük növekedése a magasabb helyben hozzáadott értékű tevékenységek arányának bővülésével jelentősen javítaná az országos szintű termelékenységet.

Az osztrák cégméret szerinti adatok csak a mikrovállalkozásokra állnak rendelkezésre, viszont a német adatokból azt látjuk, hogy a német mikrocégek termelékenysége csökkent. Ugyanakkor a magyar mikro- és kisvállalkozások, amelyeket gyakran állítanak alacsony termelékenységükre hivatkozva Magyarországon szégyenpadra, Csehország után a legmagasabb termelékenységnövekedést érték el. Az ágazatokat vizsgálva Magyarországon 2019-ben nagyon nagy eltéréseket tapasztalunk.

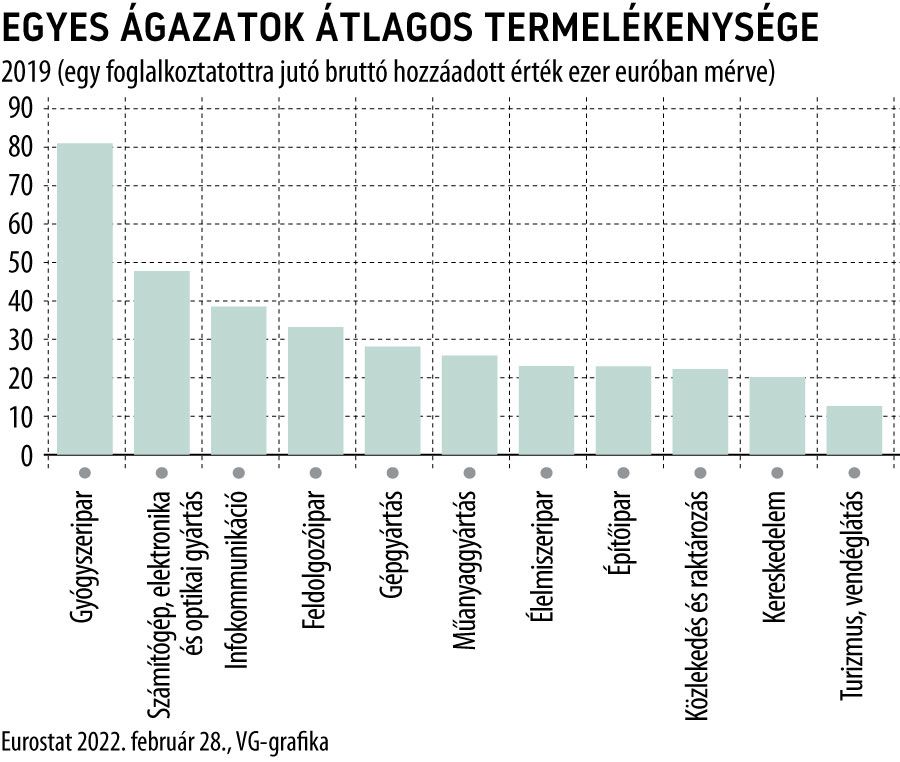

Nyilvánvaló, hogy a termelékenység és ezáltál a versenyképesség-növelés egyik módja éppen a gazdasági szerkezet arányainak módosítása a magasabb termelékenységű ágazatok felé, másrészt az alacsony termelékenységű ágazatokban a termelékenység erőteljes javítása. A bemutatott ágazatok között a gyógyszeripar, a számítógép, az elektronika és az optikai gyártás és az infokommunikáció termelékenységi szintje a legmagasabb. A gyógyszeripar esetén ennek nyilvánvaló oka a magasabb hazai hozzáadott érték, amely – többek között – a magasabb kutatás-fejlesztési ráfordításoknak köszönhető. Megjegyzendő, hogy nem szerepel az ábrán valamennyi ágazat és alágazat. Az általános termelékenységiszint-emelés lehetőségeinek vizsgálatához természetesen a gazdaság valamennyi ágazatának és alágazatának részletes elemzésére szükség lenne.

Végül említsük meg, hogy a magasabb hozzáadott érték előállítása, a magasabb termelékenység a bérekben is megmutatkozik. A legfrissebb Eurostat-elemzés nem a béreket, hanem a bérköltségeket vizsgálja, azaz figyelembe veszi a bérekre rakódó terheket is, amelyek Magyarországon az elmúlt években több alkalommal is csökkentek. Az Eurostat március 29-ei adatai szerint a munkaerő költségei tekintetében Magyarország a 25. helyen van. Csak két országban, Romániában és Bulgáriában alacsonyabbak a cégek bérköltségei.

Ez nyilván nemcsak a csökkenő bérterheknek, hanem – az állandó bérnövekedés ellenére is – az európai, sőt a V4-es összehasonlításban is alacsony béreknek köszönhető.

Összességében azt mondhatjuk, hogy az EU-s átlagos egy főre jutó GDP-szint gyorsabb eléréséhez a helyben hozzáadott érték növelésére, azaz a termelékenység javítására lenne elsősorban szükség. A nagyobb hozzáadott érték nagyobb rugalmasságot, több fejlesztési lehetőséget biztosít, és együtt jár a magasabb bérekkel is, hiszen a bér maga is a hozzáadott érték része. Mindehhez viszont szükség lenne arra, hogy a még mindig nagyon magas összeszerelő munka aránya jelentősen csökkenjen a gazdaságban.

A legutóbbi EU-s statisztikai adatok szerint ez Magyarországon a 20–64 éves munkavállalók esetén 22,2 százalék, ami az EU-ban Románia és Bulgária után a harmadik legmagasabb érték. Nyilván nem véletlen, hogy éppen ebben a két országban alacsonyabbak a bérköltségek is, mint Magyarországon. Ahhoz azonban, hogy a nagy hozzáadott értékű tevékenységek aránya növekedhessen, sok beruházásra van szükség: nemcsak a falakba, de az agyakba is.