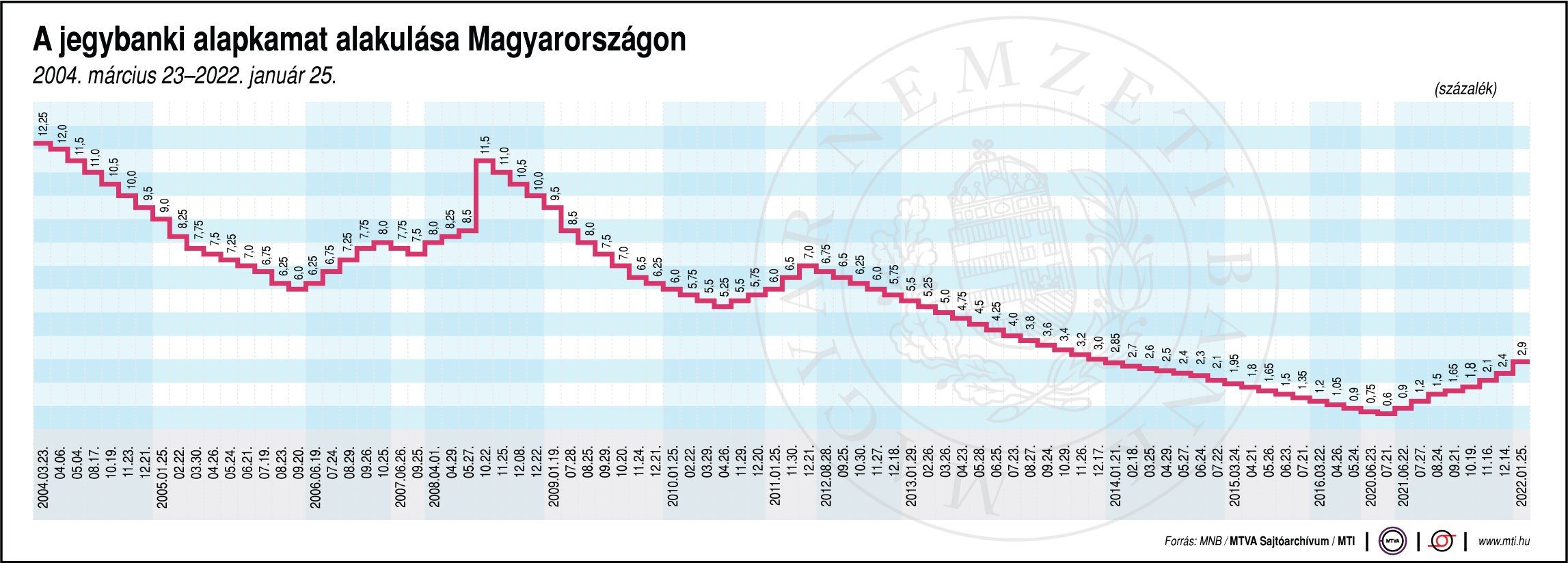

A korábbi ütemezéstől eltérően nem 30, hanem 50 bázisponttal, 2,90 százalékra emelte meg az alapkamatot a mai ülésén a Magyar Nemzeti Bank. Az elemzői várakozás 2,70 százalék volt, így a döntés nagy meglepetést okozott – közölte Kiss Péter, az Amundi Alapkezelő befektetési igazgatója.

Hozzátette: egyértelműen felfelé mutató kockázatok övezték az elmúlt hetekben a mai kamatdöntést, azonban annak az esélyét csak 15 százalékra tettük a döntés előtt, hogy meglépi a jegybank a korábbiaknál nagyobb szigorítást. A decemberi vártnál magasabb inflációs mutató, valamint az év eleje óta megemelkedett piaci volatilitás fényében azonban az MNB úgy gondolhatta, hogy érdemes határozottabban lépnie.

A korábbi jegybanki kommunikáció alapján az egyhetes csütörtökön hasonló mértékben, 4,50 százalékra emelkedhet. Az Amudi várakozásai szerint az alapkamat 50 bázispontos havi ütemezésben 3,90 százalékra emelkedik az első negyedév végére, majd 4,50 százalék körül lehet a félév végén, miközben a jelenlegi különbség az egyhetes betét kamata és az alapkamat között fennmaradhat.

Ismét jól célzott a Bankholding

A várakozásokat meghaladva, azonban a Magyar Bankholding és a Takarékbank előrejelzéséhez közeli mértékben emelete az alapkamatot a jegybank - közölte Suppan Gergely, a Takarékbank vezető elemzője. A forint kisebb erősödéssel reagált a konszenzusnál némileg erőteljesebb kamatemelésre, azonban a forint árfolyamát jelenleg nagyrészt az orosz-ukrán konfliktus miatti geopolitikai kockázatok és az ebből származó kockázatkerülés mozgatja. Az inflációs kockázatok fokozódása és a korábbi várakozásoknál messze magasabb miatt az MNB a közelmúltban elválasztotta az effektív egyhetes betéti kamatot az alapkamattól, ezenkívül kiszélesítette, valamint aszimmetrikussá tette a kamatfolyosót, annak érdekében, hogy a pénz- és árupiaci mozgások kiszámíthatatlansága miatt növelje a mozgásterét. A szeptemberi kamatdöntés óta meredeken elszálltak a földgáz-, áram-, és olajárak, ami jelentős, és széleskörű inflációs nyomáshoz vezethet a háztartási energiaárak szinten tartása mellett is. Az MNB vezetése üzeneteiben már előkészítette a kamatemelési ciklus folytatását az inflációs kockázatok érdemi emelkedése miatt, amit szinte minden oldalról érkező külső nyersanyagár sokkok mellett az újranyitás kereslet –kínálati súrlódásai okoznak.

Mérséklődhet, majd ismét nőhet az infláció

Noha az infláció az idei év során bázishatások miatt fokozatosan mérséklődhet, az előbb említett tényezők jóval magasabb inflációs pályát eredményeznek a következő hónapokban, miközben a jelentős emelése mellett a visszatérítés, a rendvédelmi állomány hathavi bónusza, az idén kifizetésre kerülő valamint a februári 13. havi kéthetes része mintegy 1200 milliárd forinttal növeli a háztartások jövedelmét, ami érdemi lökést adhat a fogyasztásnak, a gazdasági növekedésnek, ugyanakkor az inflációnak is. Suppan Gergely szerint az infláció a nyári átmeneti mérséklődés után érdemben emelkedett, ami világszerte megfigyelt jelenség. A következő hónapokban az enyhén mérséklődhet az infláció, mivel a dohánytermékek jövedéki adóemelése áprilisig kiesik a bázisból, ami önmagában 1,2 százalékponttal csökkenthetné az inflációt. A nyersanyagárak robbanásszerű emelkedése ugyanakkor továbbra is felfelé mutató kockázatokat jelent, mivel számottevő másodkörös hatással járhatnak, csakúgy, mint az újra megjelent munkaerőhiány hatására várhatóan élénkülő bérnövekedési dinamika.

További kamatemelések jönnek

Az inflációt az MNB megítélése szerint a költségvetési kiadások tervezett növelése is fűtheti. Ezért az MNB proaktív jelleggel a tavalyi év közepén kamatemelési ciklust kezdett, ami az MNB iránymutatása szerint az idei év elején is határozott ütemben folytatódhat, így a tavaszi hónapokig további kamatemelésekre számítunk - közölt Suppan Gergely. A tavaszi hónapokban véget érhet a kamatemelési ciklus, mivel az inflációs kilátásokat számos bázishatás javíthatja, így feltehetően nem lesz szükség további szigorításra. Az inflációs kockázatok számottevő fokozódása miatt azonban az év első négy hónapban 4,00%-ig emelkedhet az alapkamat, ami az év végéig ezen a szinten maradhat, míg az egyhetes betéti kamat az infláció alakulásának függvényében 4,75-5,00 százalékig emelkedhet.

Az év végétől azonban elkezdődhet az egyhetes betéti kamat mérséklése, valamint fokozatos visszazárása az alapkamathoz, amennyiben az inflációs előrejelzések a bázishatások miatt arra utalnak, hogy az infláció 2023-ban visszatérhet a toleranciasávba, ezért az év végére a várakozásunk szerint 4,6-4,75%-ra csökkenhet az egyhetes betéti kamat.

Az MNB Monetáris Tanácsának legutóbbi kamatdöntő ülésen készült közleménye hangsúlyozza, hogy az inflációs kilátások és kockázatok alakulásával kapcsolatban, a Monetáris Tanács adatvezérelt módon, havi kamatdöntő ülésein értékeli a monetáris kondíciók további szigorításának szükségességét. A Monetáris Tanács a kamatemelési ciklust addig folytatja, amíg az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódik, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak. A Monetáris Tanács kivezette a mennyiségi lazításokat, így az állampapír vásárlási és a növekedési programot is. A jegybank egyelőre nem értékesíti a mérlegében lévő állampapír-állományt, a megvásárolt állampapírokat lejáratig tartja.

Másképp is beavatkozhat az MNB

Az MNB uganakkor az állampapírpiac likviditási folyamatait a jövőben is szoros figyelemmel követi, és szükség esetén készen áll átmeneti és célzott állampapír-vásárlásokkal beavatkozni az állampapírpiac stabilitásának fenntartása érdekében. Az eseti állampapír-vásárlások nem jelentik a monetáris politikai irányultság megváltozását. A Monetáris Tanács a múlt évben kivezette a forintlikviditást nyújtó devizaswap-eszközt, szűkítve az eszközön keresztül nyújtott forintlikviditás. A kamatdöntés megfelelt a piaci árazásoknak, a határidős kamatlábak egy hónap múlva 4,50 , három hónap múlva 4,90%, hat hónap múlva 5,20%, 2022 végére 5,15% körüli kamatszintet jeleznek előre, az utóbbiak azonban némileg meghaladják jelenlegi várakozásainkat.