A lakhatási támogatások, a magas és a nagy ütemű jövedelemnövekedés a lakásárak emelkedéséhez vezet, de nehéz megállapítani, hogy mikor lép a piac olyan fázisba, amikor már buborékról beszélhetünk

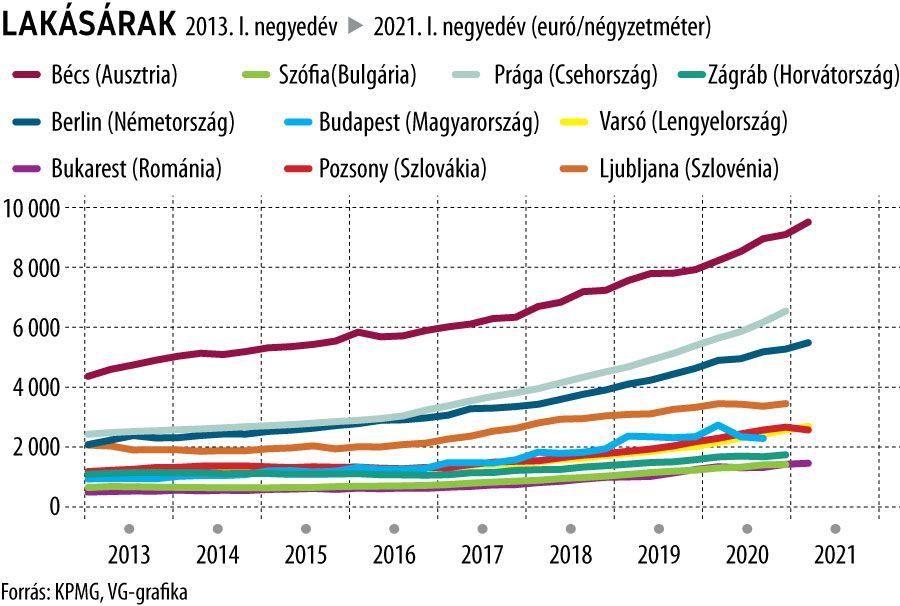

– válaszolt a VG-nek a KPMG friss lakáspiaci elemzése kapcsán Dános Pál, az ingatlan-tanácsadásért felelős üzletág vezetője. A cég sok tényezőt vizsgáló áttekintése szerint enyhe túlárazottságról igen, árbuborékról azonban még nincs szó. A lakásárak Budapesten és Prágában nőttek a legnagyobb mértékben 2013–2021 között, egyaránt több mint a kétszeresére. Az átlagos budapesti négyzetméterárak ennek ellenére még mindig erősen elmaradnak a Bécs, Berlin és Prága által vezetett élbolytól.

A régiós szinten is kiugró áremelkedés azonban önmagában nem válasz arra a kérdésre, hogy túlárazott-e a magyar lakáspiac, ami az elemzés kiinduló felvetése volt – szögezték le az elemzők. A válaszhoz némileg közelebb visz a lakóingatlanok értékének az egy főre jutó nettó jövedelemhez képest mért változása. Eszerint 2013–2021 között a hazai nettó fizetések 32, a négyzetméterárak viszont 124 százalékkal, a kereseteknél 1,7-szer gyorsabban emelkedtek, emiatt a jövedelmi viszonyok és a lakásárak közötti olló erősen szétnyílt. Az 1,7-szeres magyarországi mutatónál csak a németországiak nagyobbak, konkrétan 1,78-szorosak, míg a többi ország átlaga csak 1,43 százalékos volt.

A lakások megfizethetőségében is megmutatkozik a túlárazottság. Magyarországon már az éves jövedelem 30 százalékát elviszi egy átlagos lakás négyzetméterének ára. Ehhez hasonlóra csak olyan országokban van példa, amelyekben sokkal magasabb az egy főre jutó (Ausztria, Csehország és Németország).

A legtöbb hazai lakásvásárlás mögött azonban egy másik ingatlan eladása áll, és ezen ingatlanok értéke is nőtt. Magyarországon a volt szocialista országokhoz képest is kiugróan magas, 90-92 százalék körüli a tulajdonos által lakhatásra használt lakások aránya, ami megmagyarázhatja, hogy tudunk a jövedelmünkhöz képest nagyobb összeget áldozni új otthonunkra – mutatott rá a keresletnek támaszt tényezőkre a KPMG elemzése. A budapesti lakások nemzetközi összehasonlításban is túlárazottak azoknak, akiknek nincs számottevő ingatlan vagyonuk. Helyzetüket tovább nehezíti, hogy felfelé indultak el a lakáshitelek kamatai is.

Az új lakásokat azonban a tetemes drágulás ellenére is gond nélkül eladják a fejlesztők. A keresletet erősíti az infláció elkerülése, a befektetési cél által (is) motivált és az állami ösztönzők által is támogatott lakásvásárlások. Az áremelkedésnek további teret adhat, ha az inflációt nem kompenzáló befektetési formákból a jelenleginél is több megtakarítás áramlik az ingatlanpiacra.

Nem lehet egyértelműen meghatározni, hogy mely inflációs szint ad még nagyobb teret a befektetési célú vásárlásoknak – tette hozzá Dános Pál, mondván, a befektetési célú vásárlásokat az infláción kívül befolyásolja a bérleti piac helyzete, a piaci hangulat (recesszió közepén lecsökken a befektetések aránya), a külföldi befektetők jelenléte vagy az alternatív befektetési formák elérhetősége és biztonsága. Az inflációval meggyengült kockázatmentes lakossági állampapírok is az felé fordították a lakossági érdeklődést, a lakáspiaci kockázatok ellenére is. A saját használatra történő és a befektetési vásárlás aránya akkor is változhat, ha több és jelentős támogatás érhető el a saját használatra vásárlóknak – összegezte a szakértő.