Az a modell, hogy az ügyfél pénzét a befektetési bank vagy a brókercég kezeli, még domináns a piacon, de a fintech egyre több helyet követel magának a személyes befektetések világában is. A fintech ugyanis képes arra, hogy demokratizálja a vagyonkezelés világát, hogy új platformokat és új piacokat teremtsen. Az elmúlt években alapjaiban változott meg a felhasználók gondolkodása arról, hogyan lehet, hogyan kellene bankolni és befektetni. Ma már az ügyfél is digitális tapasztalatra, valódi felhasználói élményre vágyik, és nem pusztán a befektetési döntés meghozatalára. Az pedig kulcsfontosságú lett, hogy például a mesterséges intelligencia vagy a big data, a két alapvető pénzügyi technológia már nemcsak a bankokban elérhető, de a telefonra letöltött applikációkban is.

Ennek az egyik legjobb példája, hogy járványszerűen terjed az open banking, azaz a nyílt bankolás.

Ez egy olyan szolgáltatási modell, amellyel a bankolás során felhalmozott adatokat egyes szolgáltatók (pl. fintech start upok) elérhetik, azokat elemezve pedig egyedi, a felhasználói igényekhez igazodó digitális pénzügyi szolgáltatásokat nyújthatnak. Tehát a banki adatainkat harmadik felek fintech-segítséggel értelmezik és azok alapján ajánlanak nekünk döntést, készítenek előrejelzéseket, befektetési modelleket. Az open banking jól rávilágít, mire vágyik ma az ügyfél: alacsony belépési küszöbre, személyes felhasználói élményre, számtalan személyre szabható beállítási lehetőségre, milliónyi információra és látványos fintech megoldásokra: automatizáltságot, mélyreható adatelemzést, olcsó felhőszolgáltatásokat akar. És ami még elengedhetetlen: a mobiltelefon. Az ma már alapvetés, hogy egy bank és egy brókercég is fejleszt magának telefonos applikációt, az elmúlt pár évben azonban elárasztották a piacot a befektetési appok. Ezek előnye egyrészt, hogy jóval lejjebb került a pénzpiacokra való bejutási küszöb, az új alkalmazások pedig új befektetési modelleket és eszközöket is teremtettek.

Az alacsony belépési küszöbre jó példa a Robinhood vagy az eToro alkalmazás. Mindkettő olcsó, egyszerűen használható brókerapplikáció, amely adatot elemez, kiértékel és tanácsokkal lát el. Az eToro különlegessége még, hogy közösségi kereskedési platform, amelynek lényege, hogy az egyes kisbefektetők lekövethetik a profik pozíció it, másolhatják mozgásaikat. Az eToro volt az első fecske a közösségi kereskedési appok között.

A hagyományos piacok működését is befolyásolják az új alkalmazások.

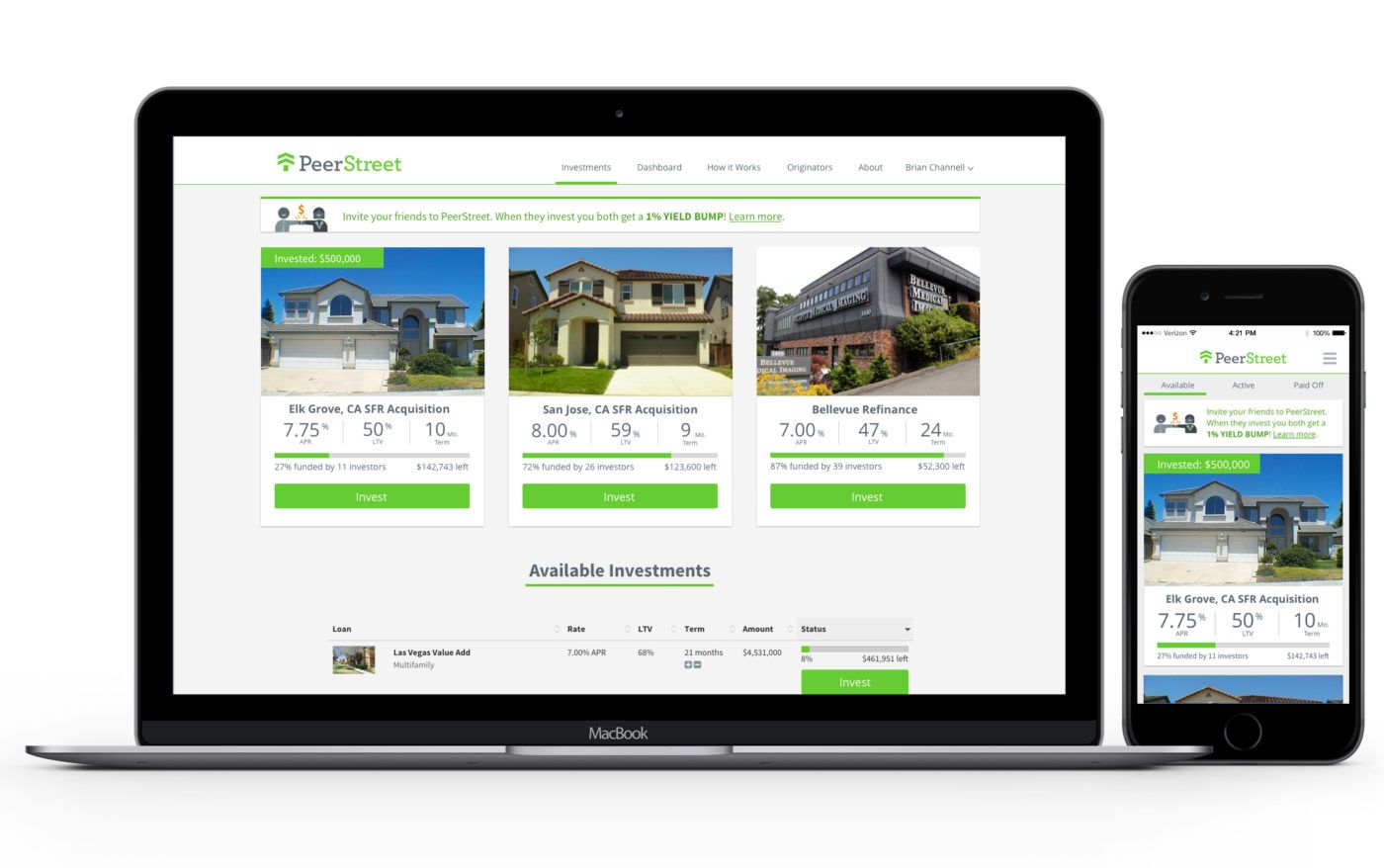

A lakáspiacon például jól látszik a jelenség: a Roofstock, a Peerstreet vagy a Fundrise mind olyan ingatlanos app, amely alacsony költséggel kapcsolja össze egymással az ingatlanbefektetőket. Mindegyiknek más áll a fókuszában: van, amelyik az ingatlanalapokba való befektetést gyorsítja meg, van, amelyik csak bérlővel rendelkező lakások adásvételével foglalkozik. Új eszközosztályokat is hozott magával a fintech-forradalom. A Rally Rd.-vel például részesedést vehetünk nagy értékű oldtimer autókból, amelyeket a vállalat meg is vásárol, majd évek múlva, magasabb áron eladva visszaosztja a részesedés szerinti részletet. Az elemzések szerint a következő pár év irányvonala a befektetési célzatú applikációk terén a még személyesebb felhasználói élmény megteremtése, a robotizált műveletek fejlesztése lehet. Továbbá az is biztos, hogy a piacvezető pénzügyi szolgáltatók igyekeznek mihamarabb beépíteni a működésükbe a fintechforradalom vívmányait, de az kétséges, hogy ez elég lesz-e a piacvezető hely megőrzéséhez, vagy a most startupként létező cégek uralják majd a személyes befektetések piacát.

A cikk a Manager Magazin szeptemberi számában jelent meg

(Elárasztják a piacot a befektetési appok)