Számos változást hozott a lakáshitel- és az ingatlanpiacon is a magas kamatkörnyezet, a többi között egy-egy lakáshitel átlagos összege is jelentősen csökkent. Ez egyrészt azt jelenti, hogy a hitelfelvevők csak akkora összeget igényelnek, amennyire feltétlenül szükség van, ugyanakkor eltűntek a piacról azok, akik a korábbi alacsony kamatszinteket kihasználva esetleg megtartották a meglévő lakást – derül ki az Ingatlan.com és a cégcsoporthoz tartozó Money.hu közös elemzéséből.

Hogyan változott a lakáshitelek összege?

A hivatalos lakáshiteladatokból jól látható a piaci visszaesés. Az idei év első négy hónapjában 50 százalékkal maradt el a felvett hitelek összege a 2021 első négy hónapjában mért értéktől, illetve kevesebb mint harmada a tavalyinak. Igaz, 2022 tavaszán a jegybank Zöld Programja miatt kiugróan magas volt ez az érték, tehát magas a bázis, amelyhez viszonyítunk.

„Az egy-egy új lakáshitelre vetített átlagos összeg jelentősen csökkent. 2021 első négy hónapjában 11,5 millió forint volt ez az összeg, tavaly meghaladta a 14 milliót, idén azonban kevesebb mint 9,7 millió volt az átlag. A hitelösszegek csökkenésében szerepet játszhat, hogy korábban, az alacsony kamatok korszakában, sokan úgy költöztek másik lakásba nagyobb hitel segítségével, hogy megtartották a régi ingatlant, és annak kiadásából finanszírozták a törlesztőt. A magasabb kamatkörnyezetben ezt a megoldást már jóval kevesebben választják. 2023-ban 40 százalékkal nőtt az eladásra szánt lakóingatlanok kínálata az országban tavalyhoz képest, aminek oka lehet részben az is, hogy a költözéshez a magas kamatok miatt már muszáj piacra dobni a meglévő ingatlant is” – mondta Balogh László, az Ingatlan.com vezető gazdasági szakértője.

Korponai Levente, a Money.hu vezetője kiemelte: „A magas kamatkörnyezetben is van verseny a bankok között, amely azonban nemcsak a kamatokra korlátozódik. Egyre nagyobb a rivalizálás a különböző extrákat tekintve. Sok bank a hitelfelvétel költségeihez ad kedvezményt vagy nyújt visszatérítést. Emellett verseny van a különböző díjak, például az elő- vagy végtörlesztési díjak esetében. Az utóbbiak pedig a jövőben felértékelődnek, hiszen várhatóan sokan lesznek, akik a kamatok csökkenését követően olcsóbb, kedvezőbb lakáshitelre cserélik a meglévőt. A szinte naponta változó banki feltételek labirintusában komoly segítséget nyújthatnak azok a szakértők, akik naprakészen ismerik a kondíciókat.”

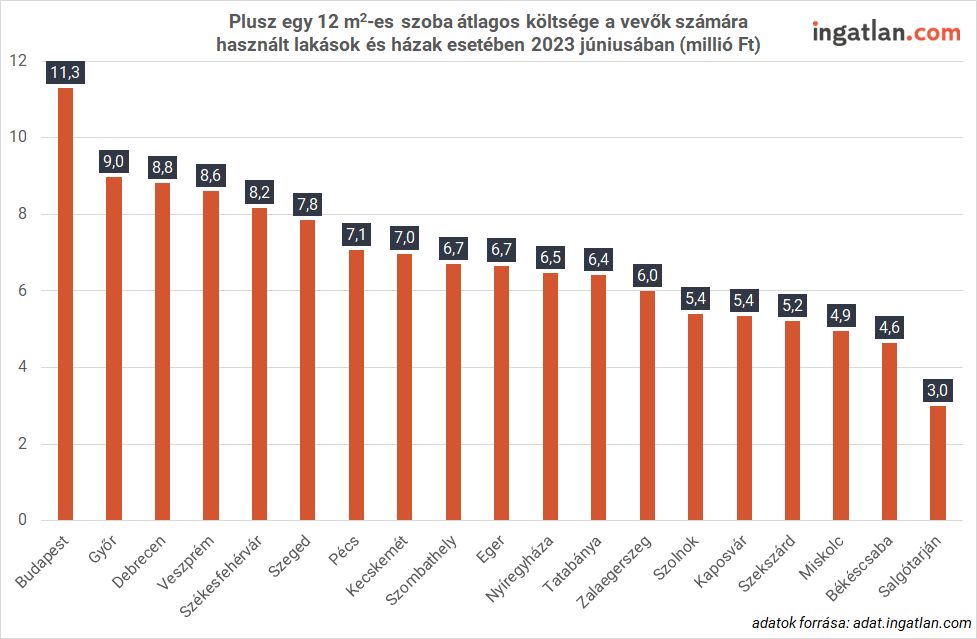

Mennyibe kerül még egy szoba?

A fővárosi átlagárak alapján egy 12 négyzetméteres szobával nagyobb lakás megvásárlásához a meglévő árán felül 11,3 millió forintra van szükség az Ingatlan.com június elején készített elemzése szerint. Balogh László közölte:

Természetesen a városrészek között komoly eltérések vannak. A legnagyobb kínálattal rendelkező VII., XI. és XIII. kerületben például 11,8–13 millió forint ugyanez az összeg. A vármegyeszékhelyeken az összesített átlagos négyzetméterár 595 ezer forint, így 7,1 millió forintba kerül még egy szoba. Persze a vármegyeszékhelyek között is jelentősek a különbségek. Győr mondható a legdrágábbnak, ahol egy 12 négyzetméteres szobáért majdnem 9 millió forintra lenne szükség, a másik végletet Salgótarján képviseli 3 millió forinttal.

Amikor megindulnak lefelé a kamatok

Mindkét szakember kiemelte, hogy az inflációs nyomás enyhülése miatt a következő időszakban várhatóan a kamatok is lassú csökkenésnek indulnak. Emellett a nettó reálbérek is visszakerülhetnek a pozitív tartományba, mindezek pedig élénkülést hozhatnak a lakáspiacon és a lakáshitelezésben is. Nagyon lényeges azonban, hogy a lakáshiteles vásárlók körültekintően válasszanak a különböző konstrukciók közül, mert milliókat lehet megtakarítani a teljes visszafizetendő összeget nézve egy megfelelő hitellel és a jövőbeni hitelkiváltásra is érdemes gondolni a döntéskor.