Akár 1 százalékpontos kamatkedvezményt is elérhetnek a kedvező energetikai besorolású lakást vásárló vagy építő – illetve az energiafelhasználás csökkenésével járó korszerűsítést végző –, zöldlakáshitelt igénylő ügyfelek – derül ki a hitelintézetek honlapjain közzétett tájékoztatókból.

A rendkívül nagy sikert aratott, az NHP keretein belül árult zöldlakáshitelek részbeni kiváltására hivatott saját fejlesztésű konstrukcióknál egyébként nagyjából egy mintát követnek a bankok: ha az ügyfél a kritériumoknak megfelelő lakás vásárláshoz (helyenként korszerűsítéséhez) vesz fel lakáshitelt, 0,25 és 1 százalék közötti kamatkedvezménnyel és rendszerint egyéb engedményekkel is számolhat.

A zöldlakáshitel igénylésénél a finanszírozott ingatlan kapcsán minden banknál hasonlók a követelmények:

új lakás vásárlásakor vagy építésekor az ingatlannak legalább BB energetikai besorolással kell rendelkeznie, és az éves primer energiafelhasználása nem haladhatja meg a 80 kilowattórát négyzetméterenként.

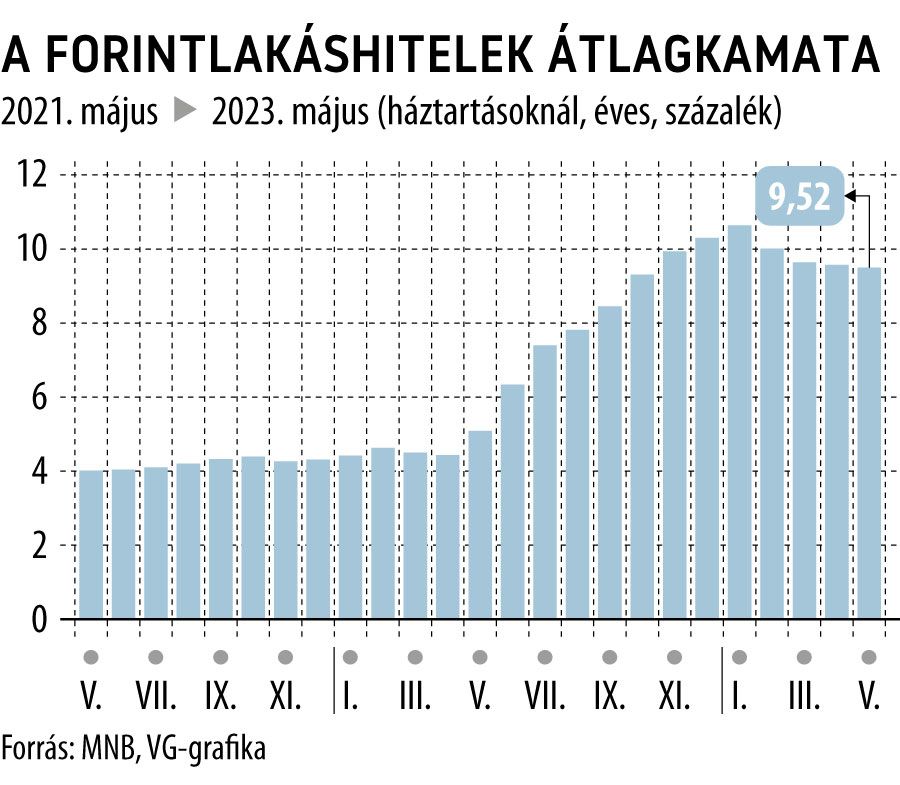

A Magyar Nemzeti Bank (MNB) által a forintlakáshiteleknél májusra kimutatott 9,52 százalékos éves, átlagos kamatlábhoz képest persze a legfeljebb 1 százalékpontos engedmény első látásra nem tűnik soknak, ám hosszabb távon egyáltalán nem elhanyagolható a hatása:

egy 9 százalékos éves kamatú, annuitásos, végig fix törlesztésű, 20 millió forintos, 20 éves futamidejű lakáshitelnél hozzávetőleg kétmillió forint takarítható meg 1 százalékpontnyi engedménnyel csak a kamaton, amihez egyéb kedvezmények is társulhatnak.

Az általában a minősített fogyasztóbarát lakáshitelek (MFL) egyik változataként árult zöldkonstrukciókat feltehetően azok igénylik majd elsősorban, akik nagyobb összegű – több tízmillió forintos – kölcsönben gondolkodnak, hiszen itt döntő részben új építésű lakás vásárlása a hitelcél.

A piaci alapon árult zöldhitelek feltehetően nem borítják fel az arányokat a lakásfinanszírozási piacon, vagyis nem veszélyeztetik a használt lakások vásárlásának igen magas – az utóbbi években 70 százalék körül mozgó és csak átmenetileg lecsökkent – súlyát. A kedvezményes konstrukciók bevezetése viszont mindenképpen jól jött az utóbbi időszakban meglehetősen halvány teljesítményt nyújtó lakáshitelpiacnak: az MNB adatai szerint az idei év első öt hónapjában nem egészen 204 milliárd forintnyi új szerződést kötöttek a pénzügyi szolgáltatók, amely nem egészen a harmada az egy évvel korábbi 647,2 milliárdnak. Ez még akkor is nagyon erőteljes visszaesés, ha figyelembe vesszük az NHP keretében értékesített Zöld Otthon hitelek élénkítő hatását, amely az elmúlt év első felében soha nem látott magasságokba repítette a piacot.