Katasztrófakötvény csak erős idegzetűeknek

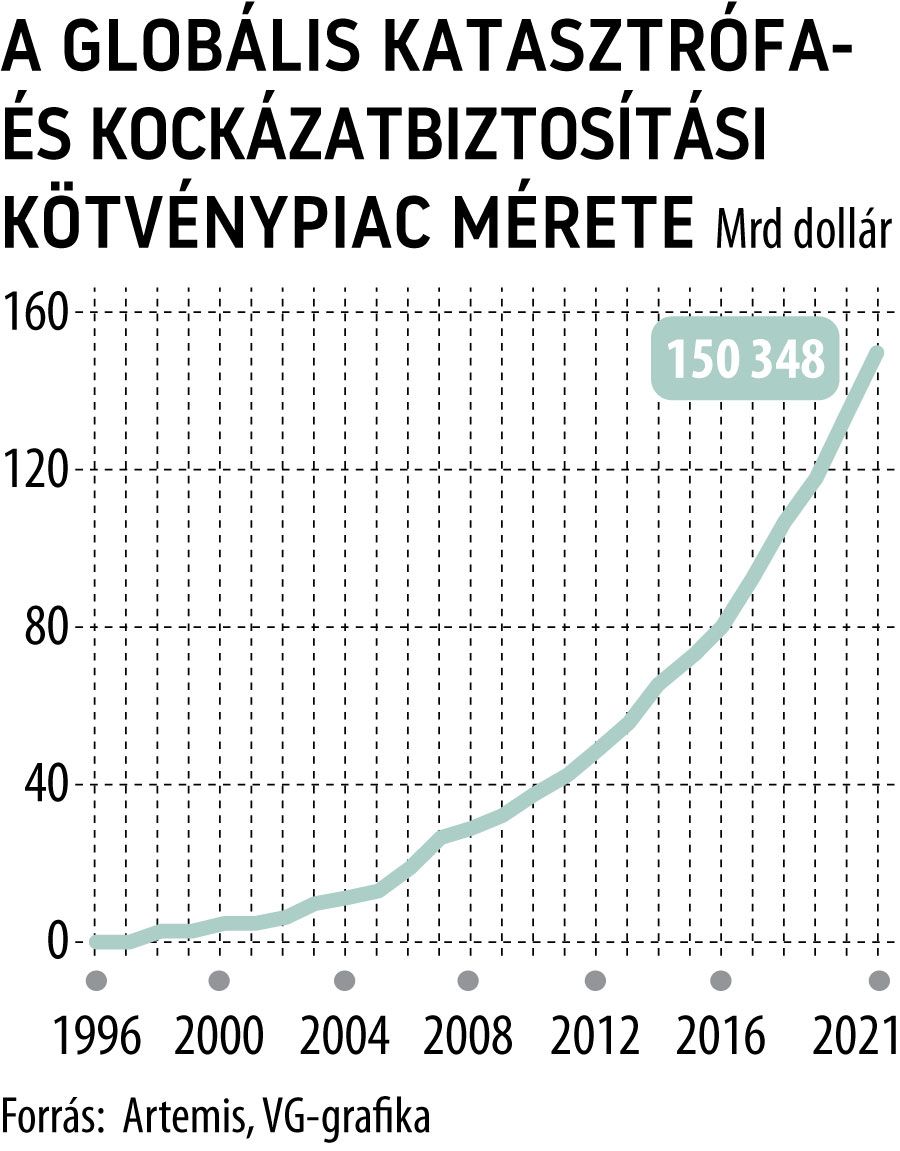

A nagy globális kötvénytortának egy vékony, 150 milliárd dolláros szeletét teszi a katasztrófakötvények (CAT Bonds) és más, biztosítási eseményekhez kötött értékpapírok (LSI) állománya. Az arányok érzékeltetésére: az amerikai jegybank szerepét betöltő Fed csupán állampapírból vásárolt már az idén ezermilliárd dollárnyit. Ám kuriózum jellegük miatt mégis érdekes színfoltját képezik a kötvények hatalmas piacának ezek a kockázatos befektetések.

Az elmúlt másfél év koronavírus hullámaiban különös megvilágításba kerültek a járványkötvények, amelyeknek az alapötletét még a 2014-es Ebola-járvány adta, amit sokkal gyorsabban meg lehetett volna fékezni, ha a védekezéshez szükséges 100 millió dollárhoz azonnal, s nem hónapokkal később jutnak hozzá az érintett afrikai országok.

Egy hasonló pandémiára készülve bocsátott ki a Világbank 2017-ben 325 millió dollár értékben „járványkötvényeket” és 100 millió dollár értékben származtatott termékeket. Kétféle konstrukcióban, de mindkét esetben 2020. júliusi lejárattal.

A vásárlóknak magas hozammal ígértek rendszeres kuponfizetést, azzal a feltétellel, hogy ha a lejárat előtt kitörne a járvány, akkor nemcsak a kamatot, hanem a tőkét is bukják. A pénzt a járványhelyzet elhárítására fordította a Világbank.

Az egyik kötvény, amelyből 225 millió dollárt jegyeztek, Libor plusz 6,5 százalékot ígért addig, amíg nem jelennek meg új influenzavírusok vagy nem tör ki újabb koronavírus- (SARS, MERS) járvány. A kockázatosabb kötvényből, amely Libor plusz 11,1 százalékos hozamot ígért, 95 millió dollárt jegyeztek.

Ám itt a kifizetést felfüggesztő események köre szélesebb volt, a rizikófaktorok közé sorolták ugyanis a filovírust, a koronavírust, a Lassa-vírust, a Rift Valley-lázat és a kongói vérzéses lázat. A kibocsátás kétszeres túljegyzéssel zajlott, s az európai befektetők voltak többségben, főként katasztrófakötvényekben utazó befektetők és más, intézményi befektetők.

A katasztrófakötvények inkább fogadások, amelyek jelentősen eltérnek a hagyományos befektetésektől, nem is ajánlottak mindenkinek, talán az opciós piaccal rokoníthatók valamennyire

– mondta a VG-nek Varga Zoltán, az Equilor szenior elemzője. Hozzátette: ezek a termékek a befektetők oldaláról nézve kötvények, míg biztosítói oldalról fedezeti ügyletek, járványok, földrengések, vulkánkitörések esetére. Van egy jótékonysági aspektusuk is, hiszen a befektetett, de elbukott pénz a bajba jutott térségekbe áramlik. Ugyanakkor a hozamról sem szabad megfeledkezni, hiszen a két járványkötvény 2017-es kibocsátásakor a brit kötvények például nem ígértek 1 százaléknál nagyobb hozamot. Ez a speciális befektetési forma a portfólió diverzifikálására alkalmas, feltéve, ha a kockázatossága miatt csak kis súllyal szerepel. Mert a katasztrófakötvények kockázata jelentősen meghaladja az államkötvények vagy a vállalati kötvények kockázatát.

Bár a katasztrófakötvények elsősorban a tengerentúlon honosak, úgy tűnik, Kínában is divatba jöttek, ahol nemcsak egyszerűen a helyét keresi a pénz, de az ottani befektetői kultúrában a szerencsejátékos attitűd is jóval gyakoribb és elfogadottabb. Nem lehet véletlen, hogy az Evergrande ingatlanfejlesztő csődközeli helyzetének árnyékában a napokban a katasztrófakötvényeket is megtalálta a pekingi felügyelet. A szabályozók most arra tesznek erőfeszítéseket, hogy a kontinentális kínai, biztosítási eseményekhez kötött értékpapírok (ILS) fedezetét, viszontbiztosítását, minél nagyobb arányban kiszervezzék Hongkongba, nemzetközi kockázati partnerek bevonásával csökkentve a kínai pénzügyi rendszer sérülékenységét.