Aki végig követte az elmúlt bő egy év monetáris politikai döntéseit, különösen a tavaly októberi, egészen extrém eseményeket, igencsak meglepődhetett a jegybank legutóbbi, több szempontból is váratlan kamatdöntése láttán.

Virág Barnabás, a Magyar Nemzeti Bank alelnökének kamatdöntő üléseket követően megtartott háttérbeszélgetésein általában sorjáztak a szigorúbbnál szigorúbb hangvételű üzenetek, miközben szájbarágósan próbálja elmagyarázni, hogy miért van szükség az leszorítása érdekében drasztikus intézkedésekre.

A mostani kamatdöntés utáni tájékoztató azonban nem ilyen volt, sőt, érezhetően lazább lett a hangvétel, mégha a szokásos üzenetek most is elhangzottak.

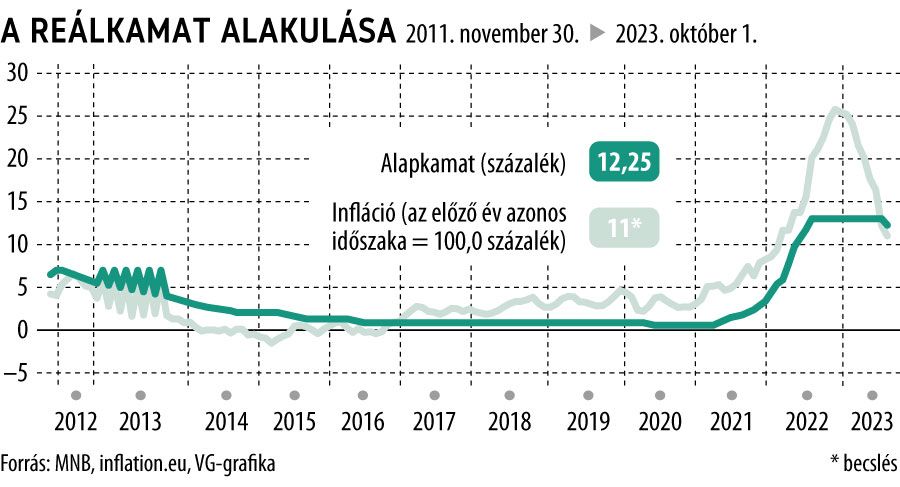

Amit az is alátámaszt, hogy az elemzők többsége 50 bázispontos kamatcsökkentésre számított, ehhez képest a monetáris tanács 75 bázisponttal 12,25 százalékra vágta vissza az alapkamatot, és az is benne volt a paklikban, hogy a korábbi kamatcsökkentések tempóján, tehát a 100 bázispontos csökkenésen nem módosít. Hogy mégis a középutat választotta, az elsősorban a geopolitikai kockázatok felerősödésének és nem a magyar gazdaság teljesítményének tudható be. S ezek alapján beigazolódni látszik korábbi állításunk, hogy egyre kevésbé az infláció letörésére fordítja a figyelmét a jegybank.

Elkezdődött a kamatcsökkentések második fejezete, már nem annyira feszült a helyzet

– mondta a Világgazdaságnak Török Zoltán, a Raiffiesen Bank vezető elemzője, aki maga is azon elemzők közé tartozott, aki kisebb, 50 bázispontos kamatcsökkentésre számítottak. Úgy látja, a jegybank alelnöke ezúttal nem ragozta túl, a korábbiakhoz képest kevesebb mondanivalója volt, ami talán annak köszönhető, hogy a külső egyensúlyunk folyamatosan javul, miközben az infláció is szépen csökken. Várakozása szerint a decemberi 7,5 százalékos drágulás után a jövő év első negyedévének végére 6 százalékig csökkenhet a pénzromlás mértéke, a nagy kérdés persze, hogy utána mi következik és hogyan tud csökkenni az infláció.

Egyre inkább a forint és a külső környezet határozza meg a jegybank döntéseit

„Azért bátrabbak, mert a forint ilyen erős” – ezt már Németh Dávid, a K&H Bank vezető elemzője mondta lapunknak. A kamatdöntés előtt az euró ellenében 381 körüli jegyzésnél mozgott árfolyam, miután múlt csütörtök óta látványosan erősödött, és visszafordult a 385–390 közötti sávból (cikkünk írásakor visszatért ide), ezért szerinte kedden már volt rá esély, hogy a jegybank 75 bázisponttal csökkenti az alapkamatot.

A közgazdász ugyanakkor jelezte, hogy nem most kezdődött el az MNB hangsúlyváltása, szerinte a folyó fizetési mérleg javulásával párhuzamosan már a nyáron is érezhető volt, hogy egyre inkább a külső környezet alakulása határozza meg, hogy milyen ütemben lazít a jegybank.

Kockázatként most ott van az október 7-én kitört palesztin–izraeli konfliktus, ami az energiapiacon érezhető feszültségeket okozott, a gáz ára egésze 50 euróig emelkedett, a brent olaj ára pedig 90 dollár fölé, ezek azonban a még mindig nagyon messze vannak azoktól a szintektől, amelyek tavaly kibillentették a magyar gazdaságot az egyensúlyi helyzetéből és ami forintra is óriási nyomást helyezett. Az elemző úgy látja, egyedül azt tudja megállítani a jegybank lazítását, ha a forint 400 forint fölé menne az euróval szemben. Mindenesetre az szinte biztos, hogy a következő hónapokban adatvezérelten fog működni az MNB, így adott esetben a 100 bázispontos kamatcsökkentés mellett egy kisebb 50 bázispontos lazítás is a döntési opciók között lehet.

Nincs kőbe vésve a pozitív reálkamat

Az elemzők egyetértenek abban, hogy hiába hangsúlyozza a pozitív reálkamat fenntartását a jegybank – ami miatt kielőzött a konfliktus a kormány és az MNB között –, vélhetően addig lesz velünk, amíg az infláció le nem megy érdemben 4 százalék alá, így 2025-re, ha az infláció 3 százalékig csökken, akár el is tűnhet. Jövő év első felében ugyanakkor még 2 százalék körül alakulhat, ami a második félévben 1 százalékra süllyedhet. Az már más kérdés Németh Dávid szerint, ha beragad 4-5 százalékon, mert akkor kénytelen lesz fenntartani a jegybank hosszabb távon. Bár az elemző azt is el tudja képzelni, hogy a nagy jegybankok végül emelik az inflációs célokat a világban és átalakul az egész monetáris politika, amihez persze nekünk is alkalmazkodnunk kell majd.