Az orosz–ukrán háború kirobbanását követő, rettegett téli hiány már második éve nem következett be, de a fogyasztóknak továbbra is történelmileg kimagasló gázáraktól kell szenvedniük, amelyek a közeljövőben akár tovább is növekedhetnek – írta a CNBC.

Fotó: Shutterstock

Az Oroszországból érkező szállítmányok lezárása ellenére tavaly sikerült elkerülni a válsághelyzetet, mivel az uniós tagállamok új beszállítókat találtak. A Moody’s e hónapban közzétett kutatása szerint az EU 2023. november végén rekordmagas, 97,5 százalék körüli gázkészletekkel rendelkezik, ami az elemzők szerint azt jelenti, hogy az idei télen nagyon alacsony lesz az energiahiány kockázata, és a következő hideg évszakra is erős pozícióban maradhatunk.

Európa javuló energiatartalékai az idei télre a kínálati és keresleti oldalt érintő kormányzati intézkedések hatékonyságának, valamint a háztartások és a vállalatok következetes energiatakarékosságának köszönhetők

– olvasható a jelentésben, amely a cseppfolyósított földgáz (LNG) növekvő kínálatát, az atom- és vízerőművek felhasználását és az enyhe telet is pozitív tényezőként említette meg.

Az alacsonyabb fogyasztáshoz ráadásul a gazdasági stagnálás is hozzájárult. Ezeknek köszönhetően a Moody’s arra számít, hogy 2024. március végére a szokásosnál magasabb, 55 százalékos marad a gáztárolók töltöttsége.

Az ellátás stabil, a szállítmányok biztosítva vannak, az európaiak pedig óvatosabban fogyasztanak, mint valaha – a hónap végén érkező számláknak ezt tükröznie kellene.

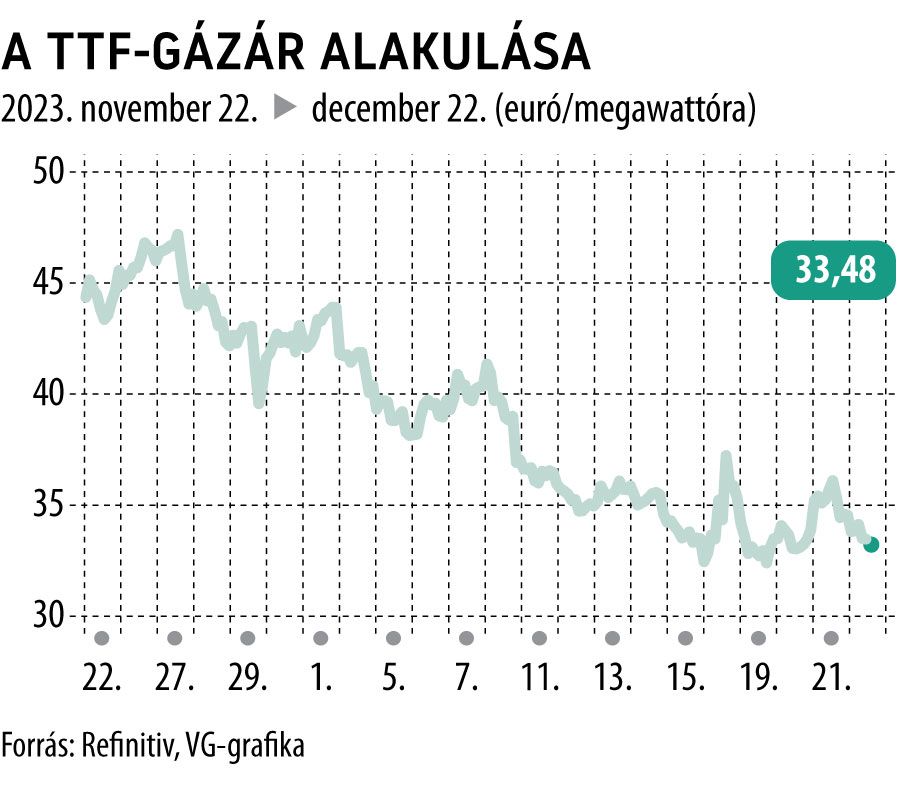

Az európai gázárak azonban magasan maradtak, amely számtalan háztartást keserít meg a blokkon belül.

Az elmúlt hónapokban az energia volt az egyik legerősebb inflációcsökkentő erő. Az éves novemberben 2,4 százalék volt az euróövezetben, az energiaágazat pedig 11,5 százalékos dezinflációt mutatott az előző évhez képest, miközben az áremelkedés mértéke minden más ágazatban ezt követve mérséklődött.

De a lejtőn egy óriási csúcsról indultunk el. A Moody’s elemzése szerint az európai gázárak jóval a 2015–2019-es átlaguk felett vannak – és úgy látja, hogy legalább 2031-ig e szint felett fognak maradni, hiba hagytuk a hátunk mögött a 2020-as és 21-es magasságokat.

Az árak mozgása általában több hónapos késéssel követi a nagykereskedelmi gázpiacokat a beszállítók fedezeti ügyletei miatt. Így az európai nagykereskedelmi gázárak tavalyi csökkenése még nem érvényesült teljes mértékben

– mondta James Waddell, az Energy Aspects európai gáz- és globális LNG-üzletágának vezetője. A nagykereskedelmi árak összességében mintegy négyszer alacsonyabbak, mint 2022-ben átlagosan, de még mindig több mint kétszerese a történelmi átlagnak.

Rövid távon egészséges kínálat ellenére továbbra is aggodalomra ad okot, hogy az európai gáztároló-kapacitás képes lesz-e felkészülni az elkövetkező évekre, mivel hideg időjárás esetén a készletek gyorsan lemerülhetnek. Ez akkor is előfordulhat, ha az ázsiai kereslet növekedése sok LNG-t von el Európából.

A közgazdászok szerint ráadásul további volatilitás következett be az Izrael és a Hamász közötti háborút követően, ami megemelte a kockázati prémiumokat és magasabbra hajtotta a spot gázárakat annak ellenére, hogy Európa viszonylag távol áll a konfliktustól.

A háztartásokra és az iparra tehát továbbra is jelentős árnyomás nehezedik, az utóbbiak esetében pedig ez egyre inkább Európán kívülre kényszeríti a cégek termelését.

Van remény arra, hogy a közeljövőben a gázárak nagyobb mértékben csökkenni fognak, ám ehhez az időjárásnak, a kereskedelemnek és a geopolitikának is együtt kell működnie, különben az előző évek gazdasági problémái újra a csúcsra kergethetik az energiapiacot.

Aggodalomra semmi ok: szinte megteltek a hazai gáztárolókAz európai uniós előírást és határidőt egyaránt túlteljesítette Magyarország. A hazai gáztárolók töltöttségi aránya 98 százalékos. |