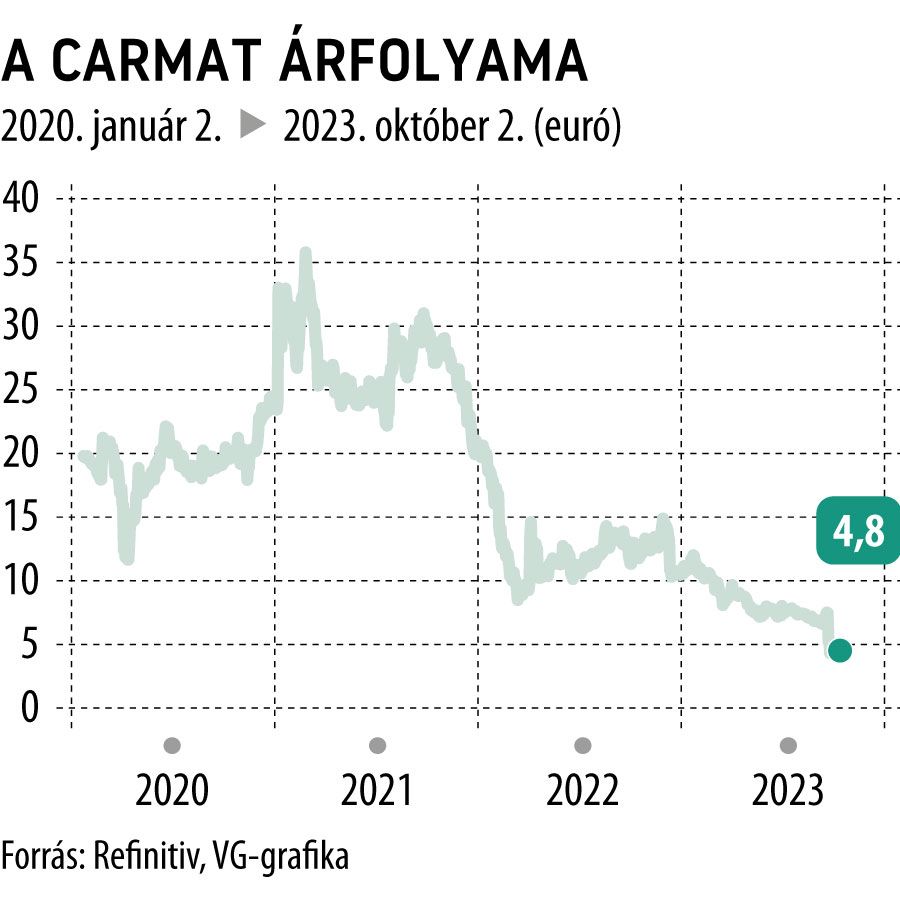

A Carmat finanszírozási gondjaikról szóló hírekre 37 százalékot zuhant a múlt héten a részvényárfolyam a párizsi tőzsdén, s még tovább süllyed, ha nem érkezik pozitív reakció a tulajdonosoktól, vagy valamely külsős magántőke-társaságtól, amely lát fantáziát az orvosi műszergyártásban. Október végéig tart ki a finanszírozás, a társaság kétségbeesetten keresi a régi-új befektetőket.

Fotó: carmatsa.com

Pedig nem is kell messzire mennie, hiszen bármilyen furcsa, a Carmat szegről-végről az Airbus-csoporthoz tartozik, olyannyira, hogy maga Jean-Luc Lagardere néhai iparmágnás, a páneurópai repülőgépgyártó „szülőatyja” bábáskodásával alapították meg 1993-ban Alain Carpentier neves szívsebésszel közösen.

A cég a nevében is rájuk emlékeztet, a Carmat a most 90 esztendős Carpentier és a Lagardere-birodalom ékköve, a Matra Défense első betűiből áll össze. Lagardere a rakétatechnológiában jártas mérnökcsapatot bocsátott a szívsebész rendelkezésére, ebből a együttműködésből születtek meg a legjobb minőségű életmentő műszívek.

A Carmat Aeson műszív egy akkumulátorhoz és egy vezérlőhöz csatlakozik, amelyet egy tasakban hordoznak. Jelenleg 13 személyt látnak el a készülékkel, amelynek előállítása mintegy 90 ezer euró. A cég 2020-ban megkapta a Bridge-to-Transplant európai engedélyt, ami azt jelenti, hogy a készülékeket be lehet szerelni a transzplantációra váró emberekbe.

A beültetéseket 2021 decemberében minőségi problémák miatt felfüggesztették, majd 2022 végén újraindították. A műszív alkalmazását az Egyesült Államokban is engedélyeztetik, várhatóan 2026-ban kapják meg ehhez a szükséges jóváhagyásokat.

A Carmat 2010-ben tőzsdére ment, és jelenleg az Airbus 12 százalékban a tulajdonosa, egyben főrészvényese. Most Stephane Piat, a Carmat vezérigazgatója a Reutersnek úgy nyilatkozott, hogy a az Airbus részvétele az esetleges forrásbevonásban fontos jelzés lenne a többi befektető és a piac felé.

Ők döntenek élet-halál sorsáról, arról, hogy folytassuk-e vagy sem, a részvényeseink közül nekik van a legfontosabb szerepük és övék a legnagyobb a felelősség is. Bízunk abban, hogy a döntésük pozitív lesz

– mondta a hírügynökségnek a vezérigazgató, aki egyben köszönetet mondott minden részvényesüknek az eddigi támogatásukért. A segélykiáltás elhallatszott az Élyssée palotáig is, szakértők szerint az ügyben Emmanuel Macron elnöknek patriótaként is fel kellene emelnie a hangját (és a telefont), hiszen egy rendkívül innovatív francia cég sorsa forog kockán.

Ráadásul Macron elnök az egészségügyi technológiára a 2030-ig szóló kiemelt újraiparosítási ütemterv kulcsfontosságú elemeként tekint, s a Carmat az egyike annak a maroknyi vállalatnak, amely a szívátültetés alternatíváit fejleszti. A Reuters úgy tudja, hogy

a Carmat-t már egy százmillió eurós tőkebevonás is kihúzná a csávából,

bár annak elvárt és szükséges szintjét maga a cég nem nevezte meg. Források szerint az év közepén már csak 24 millió euró lehetett a Carmat kasszájában.

Az Airbus frissen kinevezett pénzügyi igazgatója, Thomas Toepfer tehát kényes ügyben kénytelen döntést hozzon, hiszen a Carmat tevékenysége valóban profilidegen a repülőgépgyártástól, ugyanakkor saját alapítású vállalatként az örökség sorsáért is felelősséget kell vállalnia.

Más kérdés, hogy az Airbus júniusban jelentette be, hogy a Zürichi Egyetemmel közösen az emberi szövetek űrben történő növesztésén, a sérült szervek regenerációján dolgozik, ami szintúgy profilidegen vállalkozásnak tűnik, s noha a cégnek vannak érdekeltségei az űriparban, azok nem egészségügyi vonatkozásúak.

Fotó: carmatsa.com

Az Airbus a múlt héten azt közölte, hogy már 50 millió eurót fektetett be a Carmatba – legutóbb 2022 márciusában egy tízmilliós tételt –, de arra nem adott választ, hogy a jövőben is szerepet akar-e vállalni a finanszírozásában.

Mindenesetre az egészségügyi eszközgyártók számára nem sétagalopp a rekord inflációval nehezített idei év. Samir Devani, az Rx Securities ügyvezető igazgatója szerint a jelenlegi feszített piaci körülmények és magas kamatok közepette nagy kihívást jelent a tőkebevonás, de nem megoldhatatlan.

Úgy látja, elsősorban a kisebb egészségügyi cégek számára kemény dió a pénzszerzés. Szavait alátámasztja, hogy a szektor reprezentáns cégeinek a tőzsdei teljesítményét követő MSCI részindex az idén 11 százalékkal marad el a teljes piacot lefedő MSCI World Indextől.