Mindenki temette őket, nyáron viszont feltámadtak az ingatlanrészvények

Nehéz optimistának lenni a mai ingatlanpiaci környezetben, amikor a magas jegybanki kamatok megugrasztják a változó kamatozású jelzáloghitelek törlesztőrészleteit, lejtmenetben az egész piac. Ehhez képest a sokáig a részvénypiac páriáinak tartott európai ingatlanrészvények egész szép kis ralit hoztak össze a nyár folyamán. Ez vagy azt jelzi, hogy szebb napok várnak az ingatlanpiacra, vagy azt, hogy tankönyvi korrekció jön az ingatlanrészvények piacán.

Fotó: William Barton

Kétévnyi meredek esés a shortosok kedvencévé tette az európai ingatlanpiacot, az ágazati értékelések és a befektetői pozíciók a 2008-as globális pénzügyi válság idején látott szintre zuhantak.

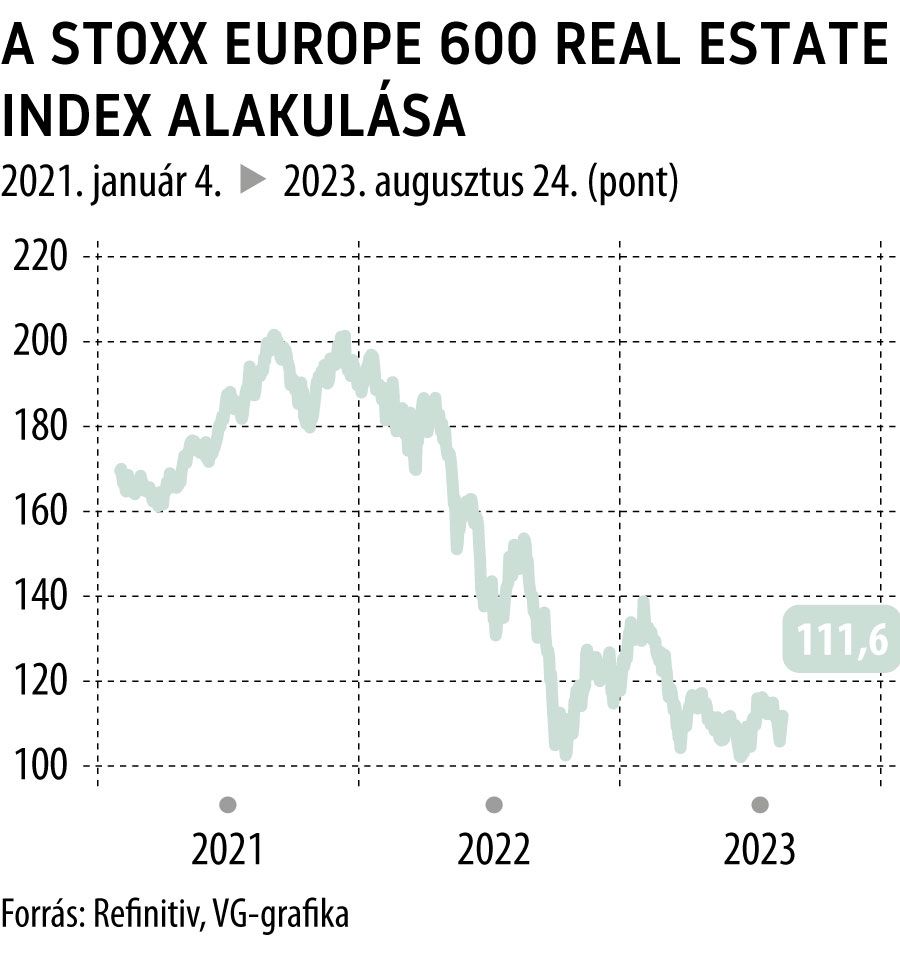

Az ágazati index 2021 óta 131 milliárd dollárt vesztett kapitalizációjából, gyakorlatilag megfeleződött az értéke.

Júliusban azonban hirtelen változás állt be, egész pofás kis rali jött össze, a szektorindex jó 10 százalékpontot vert a szélesebb piacra, kiszorítva a shortosokat.

Profitban bízva

Gerry Fowler, a UBS európai részvénystratégiáért felelős vezetője szerint az európai kötvényhozamok stabilizálódni látszanak, a várakozások szerint az EKB még szeptemberben utoljára megemeli irányadó kamatát (árgus szemekkel lesi mindenki, hogy mit mond erről Jackshon Hole-ban Christine Lagarde). Az enyhülő kamatnyomás javítja a szektor megítélését – látszik a fény az alagút végén.

Az ingatlancégeknél nem állnak túl jól a dolgok, ezért hatalmas diszkonttal kereskednek velük. Az elmúlt egy-két hónapban azonban érkeznek arra vonatkozó jelzések, hogy újra elkezdődhet a profitnövekedés

A Refinitiv adatai azt mutatják, hogy az elemzői nyereségvárakozások júliusban pozitívra fordultak 15 hónapnyi lejtmenet után. A prognózisok szerint

a szektor nyeresége jövőre 1,4 százalékkal emelkedik,

míg nem sokkal korábban még bár enyhe, de további csökkenés szerepelt az előrejelzésekben.

Ugyanakkor Kőhalmi Zsolt, a londoni Pictet Alternative Advisors társ-vezérigazgatója szerint az európai kamatlábaknak mintegy 150 bázisponttal kellene csökkenniük ahhoz, hogy beinduljon a piac, amelyen a tranzakciók „teljes patthelyzetbe” kerültek, mivel a vevők és az eladók nem tudnak megegyezni az árban.

Néhányan arra számítanak, hogy hamarosan minden rózsás lesz. Az infláció és a kamatok csökkennek, megoldódik az ingatlanpiac néhány néhány strukturális problémája

– mondta. Ez azonban csak egy forgatókönyv, és nem lehet tudni, hogy mekkora valószínűséggel következik be – tette hozzá. Könnyen lehet, hogy egy újabb mélypontnak nézünk elébe.

Az S&P Global Market Intelligence adatai szerint az európai tőzsdén jegyzett ingatlankezelő és -fejlesztő cégek kölcsönbe adott részvényei – a short érdekeltséget jelző mutató – a májusi csúcs óta csaknem harmadával csökkentek. Ezzel párhuzamosan a BlackRock iShares European Property ETF-jébe február végétől 10 százalékkal emelkedett a beáramló tőke mennyisége.

Éves szinten még mindig 20 százalék a bukó.

A befektetők nagy részét azonban még messze nem ragadta el az új narratíva. A Bank of America alapkezelői felmérése (FMS) augusztusban azt mutatta, hogy az ágazati invesztíciók a 2008-as szintre estek vissza. Az európai ingatlanszektor árazási mutatói 30 százalékkal alacsonyabbak, mint az elmúlt 20 év átlagos ár/könyv szerinti érték (P/BV) aránya – a részvények 49 százalékos diszkonttal forognak a piacon. A Natixis befektetési banki részlegének júliusi jelentése szerint

az európai kereskedelmi ingatlanügyletek volumene 60 százalékkal csökkent az első negyedévben

az előző év azonos időszakához képest. Így 22 ingatlanalapból hat esetében látja hitelminősítés rontásának kockázatát – ez növeli a felhalmozott adósságok finanszírozási kockázatait is.

Kockázatok és remények

Az ingatlanokkal kapcsolatos kockázatok közé tartozik egy újabb inflációs hullám. Kőhalmi szerint a „legnagyobb ismeretlen” a következő refinanszírozási körből eredő fertőzés, különösen az amerikai irodaházak erősen túlkínált piacán:

a vezető bankok nem akarnak refinanszírozni, senki sem tudja, hogy ez hogyan fog alakulni.

Fowler szerint viszont simán benne van a pakliban, hogy az európai ingatlanrészvények év végéig tovább szárnyaljanak:

a legjobb befektetési ötletek mindig azok, amelyeknél nem teljesen igazolt a bullish szcenárió.

Mire biztosan tudod már, hogy a dolgok jobbra fordultak, késő lesz beszállni.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal