Jackson Hole: infláción túl, recesszión innen?

Ha valaki egy évvel ezelőtt a jegybankárok, pénzügyi vezetők, politikusok és nagybefektetők szokásos éves dzsemboriján, az amerikai Jackson Hole-ban megtartott konferencián a mai gazdasági helyzetet kínálta volna fel Jerome Powellnek, a Fed elnökének – borítékolhatóan simán belement volna. A munkanélküliség alacsony, az inflációs vészhelyzetből enyhe fejfájás lett, a növekedés lelassult, de nem torpant meg. Ebből azonban furcsa módon mégsem következik, hogy az idei, szerdán kezdődő eseményen Powell győzelmi beszédet tarthatna.

Fotó: AFP

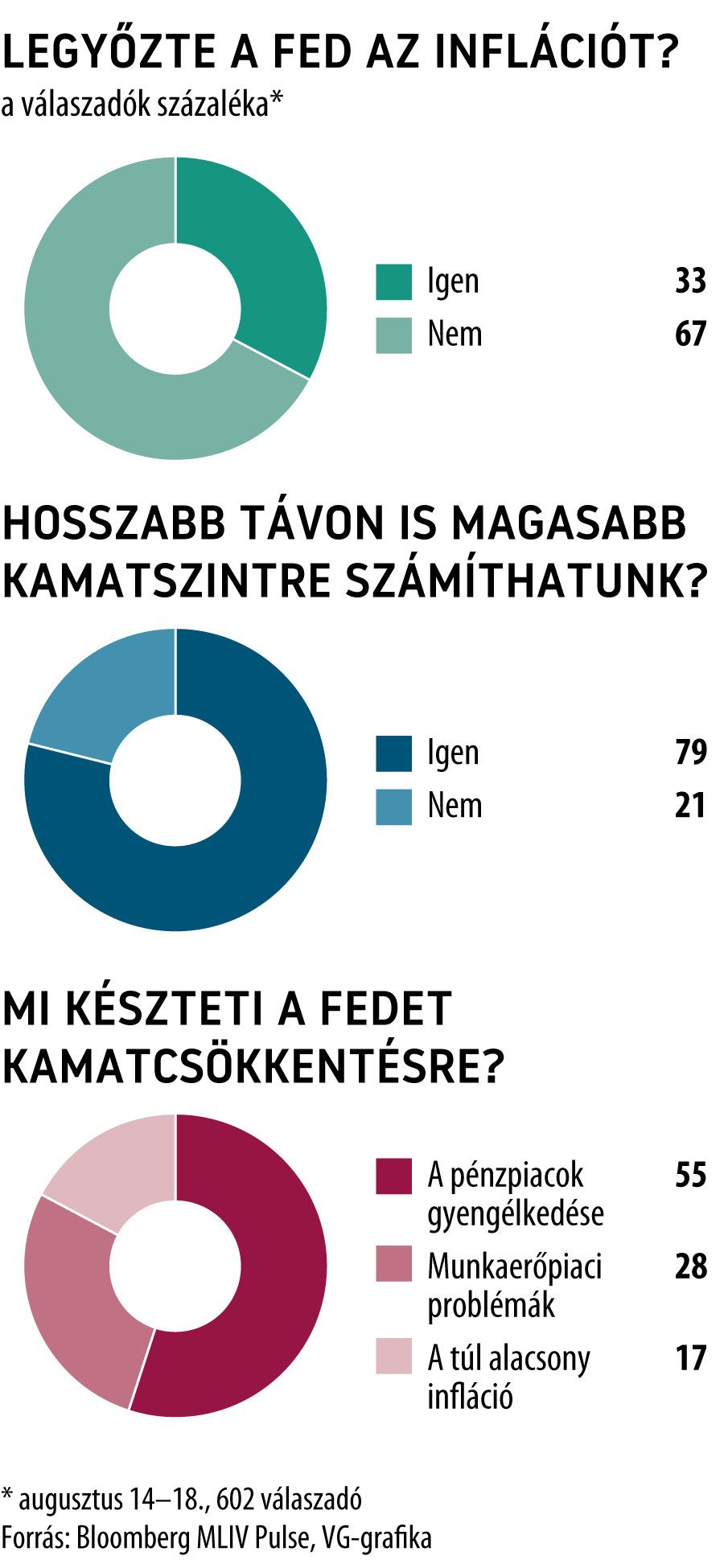

Alátámasztja ezt például az is, hogy a Bloomberg felmérésében válaszoló 602 tőkepiaci szakértő kétharmada úgy véli: a Fed még nem diadalmaskodott az infláció felett. Powell és csapata korántsem lehet biztos abban, hogy elég magasra emelte az amerikai kamatszintet ehhez. Tőkepiaci szempontból talán még fontosabb kérdés, hogy milyen sokáig kell magasan tartani a kamatokat. A felmérés szerint a befektetők kétharmada számít arra, hogy Powell, folytatva az eddigi retorikát, pénteken tartandó beszédében a kamatok tartása mellett fog érvelni, de erős hangsúlyt helyez arra, hogy ha szükséges, a Fed tovább szigorítja a monetáris kondíciókat.

Belátható ideig – talán 2024 közepéig vagy azon túl is – az 5 százalék feletti kamatkörnyezetben maradhatunk

– mondta Jerome Schneider, az 1,8 ezermilliárd dollárt kezelő Pacific Investment Management portfóliókezelésért és finanszírozásért felelős vezetője.

Az állampapírok hozama világszerte évtizedes csúcsokat ostromol, a tízéves amerikai papír hozama például 4,33 százalék, a brité 4,75 százalék. Ez arra utalhat, hogy

a Jackson Hole-i csapat még korántsem fejezte be a hegymászást

(Jackson Hole az amerikai Wyoming államban található síparadicsom), simán beleférhet még néhány kamatemelés a magas inflációs várakozások miatt.

Fotó: Rigucci

Ha a piacok úgy gondolják, hogy a kamatok hosszabb ideig magasabbak lesznek, akkor nagyobb mértékben diszkontálják a jövőbeli nyereséget, így a részvényárfolyamokban is kiigazítás következne be

– véli Gian Maria Milesi-Ferretti, a Brookings Institution vezető munkatársa, a Nemzetközi Valutaalap korábbi kutatási igazgatóhelyettese, hozzátéve, hogy ez számos céget sodorna a csőd szélére a kamatterhek növekedése miatt. (A tőkepiacok egyik árazási módszere, hogy a jövőben várható árbevételből jelenértéket számolnak a megfelelő futamidejű állampapírok hozamának felhasználásával. Ha ez magas, a jelenérték alacsonyabb lesz, vagyis túlértékeltté válhat az adott részvény.)

Recessziós latolgatások

Persze az is benne van a pakliban, hogy a központi bankok által már kiosztott monetáris gyógyszerek késleltetett hatása recesszióba tolja a gazdaságokat, vagy a megemelkedett finanszírozási költségek miatt újabb bankok dőlhetnek be. Az MLIV Pulse válaszadóinak 80 százaléka az előbbit biztosra is veszi az eurózónában a következő egy év során. A legtöbb elemző ugyan optimistább náluk, viszont Németország, az eurózóna legnagyobb gazdasága már tél óta recesszióban van, s az év hátralévő részében is igen szerények a növekedési kilátások.

Az Egyesült Államokkal kapcsolatban fele-fele arányban oszlanak meg a vélemények a recesszióval kapcsolatban. Viszont érdekes módon a válaszadók több mint fele véli úgy, hogy nem a recesszió, a munkaerőpiaci problémák vagy a túl alacsony infláció, hanem a várható tőkepiaci turbulenciák kényszerítik majd rá az amerikai jegybankot a kamatcsökkentésre.

Az USA-ban a piacok úgy látják, hogy a jegybank kamatemelési ciklusa már elérte tetőpontját, és Powell csak óvatosságból figyelmeztet a további monetáris szigor lehetőségére. Máshol azonban korántsem ez a helyzet. Az Egyesült Királyság mintha mindenhonnan a legrosszabbat gyűjtötte volna be: magasak az energiaárak (mint Európában), emelkednek a bérek (mint az USA-ban), vagyis a Bank of Englandnek lesz még dolga az inflációval. Az emelkedő fogyasztói árak az ilyesmivel meglehetősen ritkán szembesülő Japánban is megjelentek, s az új jegybankelnök, Ueda Kazuo a vártnál kicsit gyorsabban mutatja a monetáris politika főáramába való visszatérés jeleit – az ultralaza monetáris politika elhagyását.

Az Európai Központi Bank (EKB) júliusi kamatemelése után Christine Lagarde, az intézmény elnöke úgy vélekedett, hogy a rövid távú gazdasági kilátások tovább romlottak. Az EKB elemzései szerint a maginfláció mérséklődőben van, talán tetőzött is. Lagarde Jackson Hole-i beszéde pont ezért lesz nagyon fontos. A befektetők azonnal lecsapnak bármi olyan mondatra, amelyből a kamatemelési ciklus végére lehet következtetni. Az eddigi EKB-kommunikáció azt hangsúlyozta, hogy szeptemberben még elképzelhető egy monetáris szigorítás.

A Fed és az EKB esetében így a „milyen magasra?” kérdést egyre inkább felváltja a „milyen hosszú ideig?” kérdése.

Az új narratíva szerint ha kevésbé magasra emelik a jegybankok kamataikat, de azokat hosszabb ideig tartják ezeken a szinteken, minimalizálhatják a gazdaságot érő károkat, növelhetik a soft landing, a puha földet érés valószínűségét – elkerülhetik a tartós és mély recessziót. Ez azonban azt is jelenti, hogy a kamatcsökkentésre várni kell. A Bloomberg felmérésében részt vevők 30 százaléka szerint az eurózónában ez nem történik meg a jövő év negyedik negyede előtt, míg a Fed esetében csaknem 80 százalék már monetáris lazítást vár eddig az időpontig.

Ezt a kérdést majd a beérkező makroadatok döntik el, amelyek persze okozhatnak még nagy meglepetéseket. Ilyen kockázat például a kínai gazdaság lassulása, ezzel kapcsolatban egyre fokozódnak az aggodalmak. Az áru- és energiapiacoknak az orosz–ukrán háború kavarhat be még jobban, az USA-ban az elszálló költségvetési hiány kelt riadalmakat.

Nagy a baj, rátették a célkeresztet a szegedi BYD-gyárra: megérkezett a Tiszától a fenyegetés, súlyos csapást mérhetnek rá – „Büntetést érdemelnek”