A megújuló energia beruházások gazdasági-finanszírozási korlátai – ZöldÁram cikksorozat 9.

A megváltozott makrogazdasági környezetben a megújuló-erőművek számos finanszírozási kockázattal szembesülnek, melyek korlátozzák az új beruházások megvalósítását. A megújuló-erőművek költségei túlnyomórészt a telepítéskor merülnek fel, ezt követően villamosenergia-termelésük és a bevételeik stabilak. Ezért a telepítést követő – akár 25 éves – hasznos időtartam alatt bármilyen, a bevételeket vagy a finanszírozási költségeket érintő jelentős kockázat veszélybe sodorhatja működésüket.

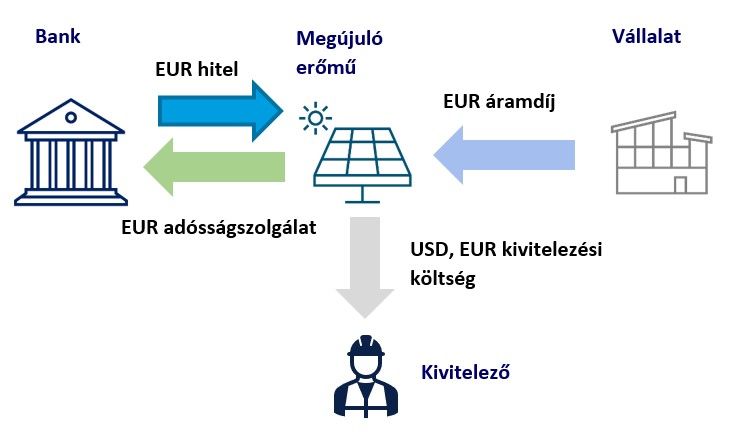

A megújuló-erőmű beruházások költségei többségében devizában merülnek fel, ami árfolyam- és kamatkockázatokat rejt magában. A banki elvárásoknak megfelelően az eszközbeszerzési és -kivitelezési szerződések (euróban vagy dollárban) már a forintalapú hitelszerződés aláírása előtt megköttetnek. Az építési időszak és vele együtt a hitelrészletek folyósítása azonban egy-két évig is eltarthat, eközben az érintett devizák árfolyamának ingadozásai finanszírozási hézagot okozhatnak. A hitelrészletek fokozatos folyósításai miatt emellett a hitelkamatok a kivitelezési időszak alatt változóak maradnak, csak a teljes hitelösszeg folyósítását követően fixálják azokat. Ez szintén egy-két év nyitott kamatkockázatot jelent.

Az elmúlt évek árfolyam- és kamatingadozásai negatívan érintették a folyamatban lévő beruházásokat, és jelentősen rontották a megtérülésüket. A befektetői érdeklődés csak az ezen kockázatokat kezelő finanszírozási megoldásokkal tartható fenn. Ilyenek lehetnek például a teljes hitelfutamidőre fix kamatot biztosító, támogatott hitelprogramok (mint a korábbi MNB NHP és Eximbank-konstrukciók), melyek a kereskedelmi banki források felhasználásával hatékony támogatási forráselosztást megvalósítva adtak lendületet a beruházásoknak.

Egy másfajta megközelítésben az alacsonyabb és stabilabb kamatokkal rendelkező euróalapú finanszírozás felé terelhetné a beruházókat a szabadpiaci PPA (áramértékesítési) szerződések segítségével a devizaösszhang megteremtése a kivitelezési, értékesítési és finanszírozási szerződések között: például euróban felmerülő kivitelezési költségek esetén euróalapú PPA szerződés megkötése (például euróforrással rendelkező, exportra gyártó vállalatokkal), amelyhez hozzá lehet illeszteni egy euróban denominált banki finanszírozást.

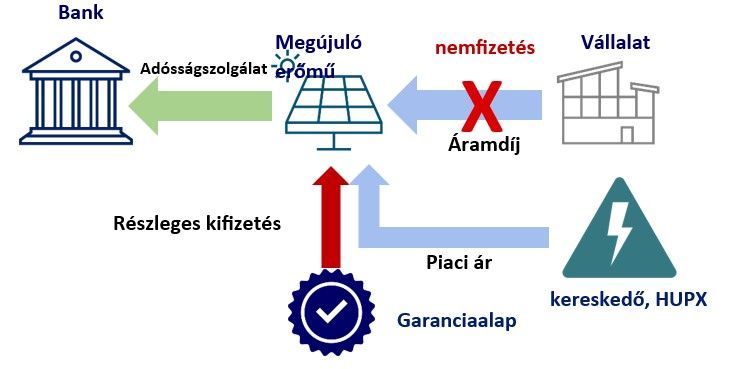

A szabadpiaci PPA szerződések előnyeit előző cikkünkben részletesen bemutattuk. A szerződések terjedésének azonban van egy erős akadálya, a szerződött vevők hosszú távú fizetési kockázatának kezelése. Banki finanszírozásban elvárt a hosszú távú áramértékesítési szerződések megkötése már a kivitelezési időszakban, ezáltal biztosítható az erőmű stabil cash flow termelése a hitel 10-15 éves futamideje alatt. Ehhez azonban szükséges a vevő fizetőképességének biztosítása is, ami ilyen hosszú távon már kihívást jelent.

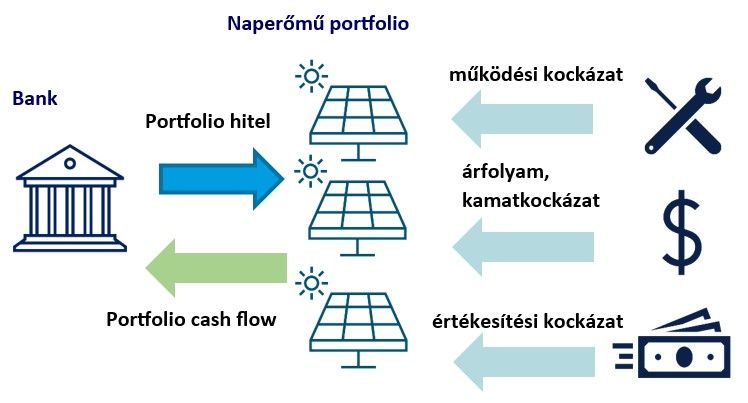

A fentebb ismertetett kockázatok mindegyikét kezelhetik a portfolióalapú finanszírozási struktúrák. Az egyes projekteket meghatározóan érintő kockázatok, mint a kivitelezési időszak árfolyam- és kamatkockázatai, a műszaki átadás és hálózati csatlakozás időpontja, a PPA vevők fizetési kockázata, valamint a működési és rendelkezésre állási kockázatok diverzifikálhatók, ha az erőművek finanszírozása nem egyetlen, hanem több projektből álló portfólió alapján történik.

Több, telepítési időben és helyben elkülönülő erőmű esetén a kockázatosabb kivitelezési időszakok elkülönülnek, ami porlasztja a makrogazdasági, ellátási lánc, valamint energiapiaci sokkok hatását. Hasonló módon, a több különböző vevővel szerződő erőművekből összeállított portfólió bevételtermelő képességét kevésbé érinti egy-egy vevő nemfizetése, az ilyen kiesések a portfólió cash flow-jából áthidalhatók. Ugyanez igaz a műszaki problémák miatti termeléskiesésekre is. A portfóliószinten diverzifikált kockázatok csökkenthetik a banki hitelkockázatokat, és növelhetik a finanszírozási étvágyat a megújuló energia beruházások iránt. A megfelelő diverzifikáció azonban nagyobb portfoliómérettel érhető el, ami egyetlen banki hitel keretében már nehezen valósítható meg, egyrészt a beruházói erőforrások, valamint a különböző banki koncentrációs és nagykockázati korlátok miatt.

Igazán jól diverzifikált portfóliók finanszírozásához szükség lenne több bankot becsatornázni képes finanszírozási megoldásokra. Ilyenek például a szindikált és klubhitelek, azonban a több szereplőt érintő egyeztetések és adminisztráció időigénye hátrányos lehet a beruházások kivitelezési időszakában. Jó megoldást jelenthetnének a portfólióalapú tőkepiaci megoldások (például fedezett kötvények) is. Ezek terjedését azonban gátolja, hogy a biztosítékok kezeléséhez és a kötvénytulajdonosok képviseletéhez szükséges jogi eszközökre jelenleg nem léteznek jól szabályozott jogi megoldások.

A jelen makrogazdasági környezet kihívások elé állítja a magyar vállalkozásokat szinte minden szektorban. Egy ilyen turbulens időszakban minden erőforrás szűkös, ezért kiemelt jelentőséggel bír a rendelkezésre álló beruházói, banki és támogatási források hatékony felhasználása. Korábbi cikkeinkben bemutattuk, hogy a megújuló villamosenergia-termelés a további fenntartható növekedés egyik motorja lehet, ezért a beruházói lendület fenntartása kiemelkedően fontos. Ehhez azonban a felmerülő kockázatok kezelésére adott innovatív válaszokra és újszerű finanszírozási megoldásokra lesz szükség.

A ZöldÁram cikksorozat eddig megjelent cikkei: Zöldáram cikksorozat 1., ZöldÁram cikksorozat 2., ZöldÁram cikksorozat 3., ZöldÁram cikksorozat 4., ZöldÁram cikksorozat 5., ZöldÁram cikksorozat 6., ZöldÁram cikksorozat 7. és ZöldÁram cikksorozat 8.