Jön az alacsonyabb kamatkörnyezet: érdemes újragondolni a befektetéseket

Az OTP Elemzési Központja szerint rohamosan közeleg a kamatcsökkentés Magyarországon: Tardos Gergely, a szervezet vezetője szerint már akár májusban megkezdeti a Magyar Nemzeti Bank (MNB) az alapkamat csökkentését.

Az elemzők szerint az MNB havi 100 bázisponttal fogja fokozatosan csökkenteni a kamatot, a monetáris lazítás során ugyanakkor minden bizonnyal figyelemmel fogják követni a forint alakulását, és pozitív előretekintő reálkamatot fognak fenntartani.

Tardos Gergely szerint a dollár rövid távon további gyengülésen megy majd keresztül, ami segíthet a forintnak a 380-as szinten stabilizálódni az euróval szemben.

Az OTP Global Markets elemzői szerint az amerikai gazdaság a dollár gyengülése mellett is jobb helyzetben van, mint az európai: a tengerentúli piac ugyanis már a tavalyi év végén gyorsulásnak állt, és jó teljesítményét az idén is tartani tudta az erőteljes fogyasztási kiadásoknak és az élénkülő exportnak köszönhetően, eközben Európában, kifejezetten az eurózónában, a fokozatosan lassuló növekedés a jellemző.

A szakemberek ugyanakkor rámutatnak: mind Amerikában, mind Európában a vártnál lassabban indult csak meg a dezinfláció, amit a magas maginflációs adatok és a dinamikus bérnövekedés tüze táplál. Ezért az OTP elemzői úgy vélik, a piac által árazott közelgő amerikai kamatvágások túlzottan optimisták, a Fed ugyanis még egy jó ideig 5 százalék körül tarthatja a kamatot a vártnál kedvezőtlenebbül alakuló pénzromlási mutatók ellensúlyozására – az Európai Központi Bank esetében pedig még ennél is jóval nagyobb a beárazotton felüli szigorítás esélye.

A magyar infláció 25,7 százalékon tetőzhetett januárban, az idei átlag 19, míg a jövő évi 5,5 százalék körül alakulhat a szakemberek szerint.

A Közép- és Kelet-Európában tapasztaltnál jóval kedvezőtlenebbül alakuló magyar inflációs környezet kialakulásában az OTP elemzői szerint egyebek közt a múlt év eleji keresletélénkítő intézkedések, a leértékelődő forint, az ágazati adók és a maximált ár kereskedők általi áthárítása is közrejátszottak.

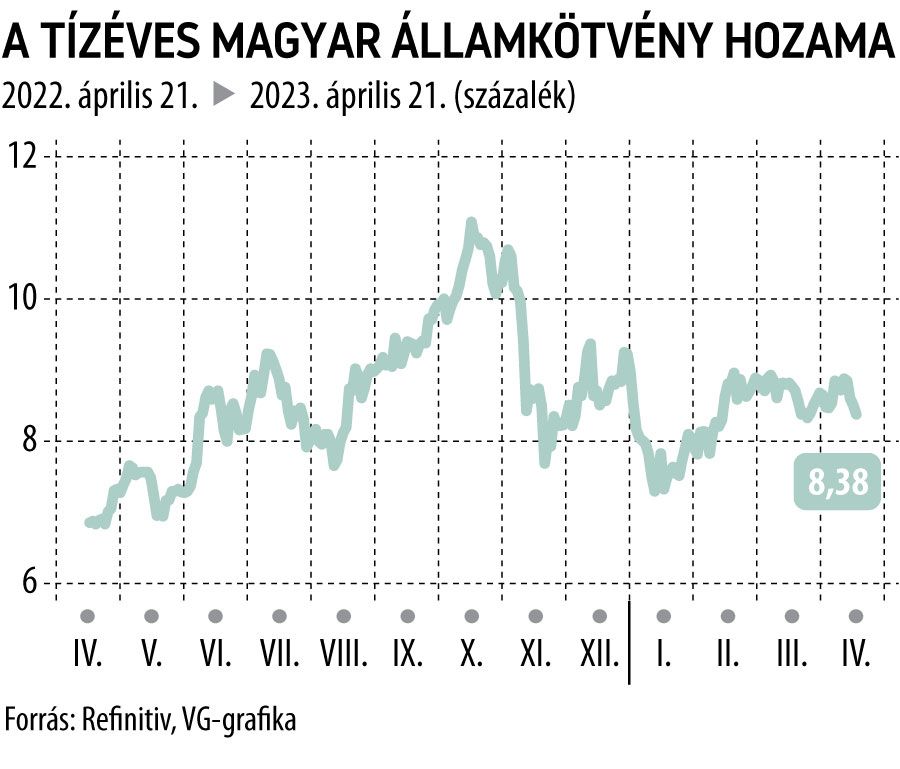

Az ilyen bizonytalan gazdasági környezetben különösen nehéz a befektetési portfóliók összeállítása: az OTP Global Markets elemzői szerint a magas infláció miatt kevés esély mutatkozik a trendszerű hozamcsökkenésre, ezért továbbra is a rövid lejáratú államkötvényeket részesítik előnyben a többi eszközzel szemben. A vállalati kötvények terén ugyan már mutatkozik némi biztató irány, a lefelé mutató kockázatok miatt ezeket inkább kerülni érdemes – a magasabb minőségű, befektetésre ajánlott vállalati kötvények ugyanakkor mindenképpen előnyt élveznek a magas kockázatúakkal (high yield) szemben.

A részvények továbbra is alulsúlyozandók a szakemberek szerint.

A részvénypiac tavalyi történelmi mélyrepülésének emlékét az idei fellángolás ugyanis nem tudta még teljes egészében felejtetni, illetve a részvénypiaci hozamok mértéke még nem képes ellensúlyozni az általuk jelentett kockázatot — főleg, hogy a kötvényoldal több, igazán kecsegtető opciót is tartogat. A részvények közül továbbra is a defenzív szegmens papírjait (egészségügy, alapvető fogyasztási javak) tartják a legkevésbé kockázatosnak, a ciklikus részvényeket (pénzügy, ingatlan) továbbra is kerülendőnek tartják.

Az árupiaci befektetéseket tekintve az arany szerepére mutatott rá Sándor Dávid, az OTP Global Markets Multi Asset Elemzési Osztályának vezetője. A szakember elmondta:

Az arany árfolyama tavaly novemberben kezdett el újra emelkedni, ez nagyjából egybeesik a dollár gyengülésének kezdetével, illetve ekkor torpant meg a tízéves amerikai kötvényhozam emelkedése is

A nemesfém szárnyalását a bankszektorban tapaszalt turbulenciák, a végéhez közeledő amerikai kamatemelési ciklus és a vártnál lassabban csökkenő infláció is alátámasztja.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal