Négy ok, ami miatt gyengülésre van ítélve a dollár

Az intézményi befektetők szerint a tavalyi húszéves csúcshoz képest tovább folytatódhat a dollár gyengülő tendenciája. Úgy vélik, hogy a piacok alulárazták a Federal Reserve hamarosan elinduló lazítási ciklusát, ami a vártnál nagyobb kamatcsökkentéseket hozhat.

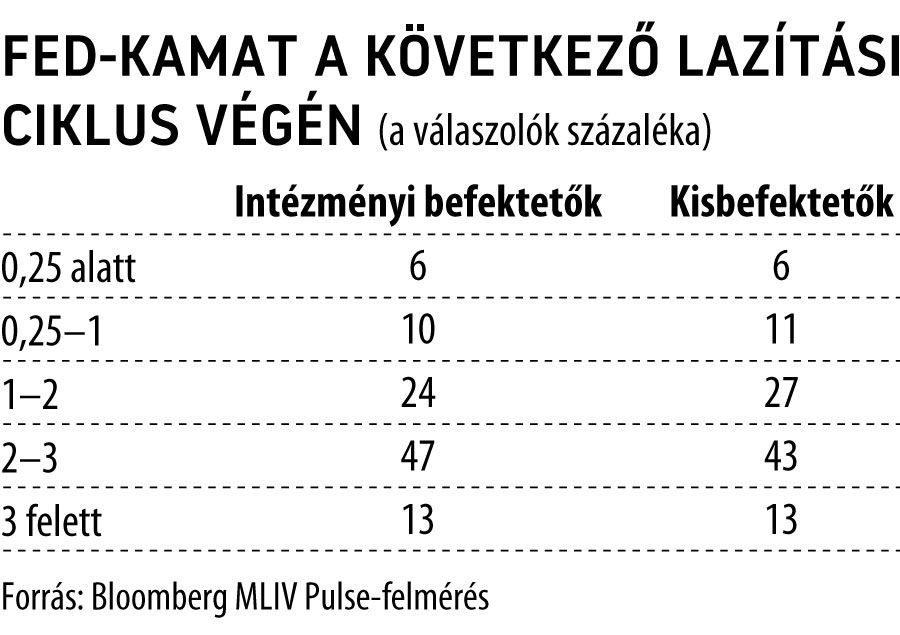

A Bloomberg felmérésében 331 befektető vett részt, 87 százalékuk számít arra, hogy az amerikai jegybank 3 százalékra vagy az alá csökkenti kamatszintjét, 40 százalékuk szerint ez már az idei évben elkezdődik. Véleményük ellentétben áll a piac által árazottakkal, amely kétéves időtávon 3,05 százalékra csökkenő kamatot jelez. A Fed hivatalos kommunikációja szerint az idén még nem várható lazítás az amerikai monetáris politikában.

A felmérés szerint a dollár gyengülésére, illetve erősödésére számítók aránya között 17 százalékpontos a különbség – vagyis a válaszadók a zöldhasú gyengülésére számítanak.

Sokak véleménye szerint a piac túl meredek hozamgörbét hozott létre, túl magas kamatszintet árazott, így a hozamok várhatóan erősen lefelé korrigálnak, ami a külföldi befektetők eladásai révén a dollár gyengülésével jár.

Némileg meglepő módon a felmérés szerint a második legerősebb dollárgyengítő tényezőként arra számítanak a befektetők, hogy a bankbajok az Egyesült Államokra korlátozódnak. Márpedig ez azt jelentené, hogy az amerikai nemzeti bank kénytelen lesz a többi nagy jegybankhoz képest lazább monetáris kondíciókat létrehozni, hogy biztosítsa a bankrendszer olajozott működését és legyen elegendő likviditás a piacokon.

A korábbi példák azt mutatják, hogy a Fed általában a többi jegybankhoz képest agresszívebben csökkenti a kamatait. A 2000-es évek eleji dotkomlufi kidurranását követően, valamint a 2008-as pénzügyi válság idején is így történt, az amerikai monetáris politika radikálisan eltért a világ többi nagy jegybankja által követett pályától. Utóbbi esetben a Fed 2007 augusztusa és 2008 áprilisa között 325 bázisponttal lazított, ehhez képest az EKB 2008 júliusában 25 bázisponttal emelt – tankönyvekbe illő hibával mély recesszióba taszítva ezzel az eurózónát.

Ázsiai fenyegetés

A dollárral kapcsolatos pesszimizmust azonban nem kizárólag a Fed várható kamatpolitikája vezérli. A befektetők meglepően nagy aránya szerint a jen és a jüan erősödése is hozzájárul a zöldhasú gyengélkedéséhez. Japánban előbb-utóbb elkerülhetetlen lesz a jelenlegi ultralaza monetáris politika feladása. Ueda Kazuo, a Bank of Japan (BoJ) kormányzója a közelmúltban első ízben tett erre vonatkozó utalást, bár sietett hozzátenni azt is, hogy egyelőre marad a jelenlegi kurzus. Ha BoJ feladja a 10 éves kötvény hozamának a célsávját, az ennél lényegesen magasabb infláció miatt a hozamok megugrása várható. Ennek következtében megindul hazafelé a japán tőke, ami a jen akár szeizmikus erősödésével járhat.

A múltbéli tapasztalatok azt mutatják, hogy ha a BoJ rászánja magát a monetáris szigorra – ami meglehetősen ritka jelenség arrafelé –, akkor egy apró kis szigorítás is jelentős árfolyamkilengéseket idéz elő.

A dollárgyengítő tényezők között ott van Kína is, a Citigroup által számolt, a gazdasági meglepetéseket felmérő Economic Surprise Index áprilisban 2006 óta első ízben megközelítette a történelmi csúcsot egy olyan helyzetben, amikor a jüan az idén mindössze egy százalékkal erősödött a Kína legnagyobb kereskedelmi partnereinek devizáiból összeállított, a forgalom nagyságával súlyozott kosárral szemben. Vagyis a jüan mélyen alulértékelt, nagyon erős rajta a felértékelődési nyomás.

A dollár trónfosztása

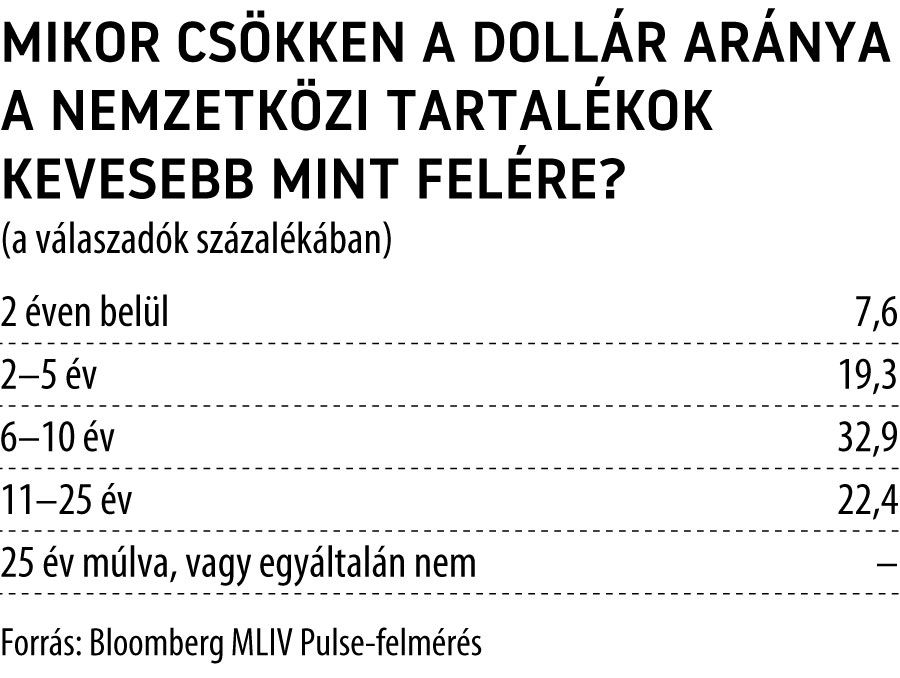

Hosszú évek óta a közgazdasági gondolkodás egyik kulcskérdése a dollár szerepének gyengülése a nemzetközi tartalékokban. A folyamat strukturálisan, hosszú távon gyengíti a zöldhasú árfolyamát. Kína tudatosan törekszik arra, hogy minél kevesebbet tartalékoljon dollárban, ez része a geopolitikai térhódításával összefüggő pénzügyi stratégiájának. A felmérésben a válaszadók többsége úgy véli, hogy egy évtizeden belül a dollár súlya a nemzetközi tartalékokon belül 50 százalék alá csökken.

A felmérésben meglepően kevesen említették az amerikai adósságplafonnal kapcsolatban már most éleződő helyzetet. A jövő évi elnökválasztásra készülve egyre feszültebb a politikai hangnem az Egyesült Államokban. Az adósságplafonnal kapcsolatos viták amúgy is a politikai ketrecharc egyik legerősebb megnyilvánulásai közé tartoznak, most azonban várhatóan mindkét fél elmegy a falig. A nominálisan meghatározott államadósság-plafont már elérte az USA, az igazi bajok nyáron jöhetnek. Hasonló helyzet 2011-ben volt , az S&P az amerikai adósság leminősítésével fenyegetett, és csak a súlyos piaci reakciók voltak képesek megegyezésre kényszeríteni a politikai homokozóban civakodó pártokat.