Az ország és a kormányzat kiváló pénzügyi helyzete nyomán minden bizonnyal elkerülheti az államadós-leminősítést az izraeli államkötvénypiac, relatív stabilitást kölcsönözve ezzel a háború sújtotta ország pénzpiacai számára.

Egy, az államadósság kezelésével foglalkozó magas rangú, de meg nem nevezett tisztviselő a Bloombergnek kifejtette: a hitelminősítés lerontásának eshetősége egy kifejezetten extrém forgatókönyvként szerepel csak az izraeli pénzügyi szakemberek szemében – azt azonban elképzelhetőnek tartják a szakértők, hogy a nagy hitelminősítők megfigyelőlistára teszik az ország kötvénypiacát.

Az izraeli államadós-minősítés lefelé módosítása történelmi lépés lenne, mivel az ország kötvénypiacának megbízhatóságát még soha, sem háborús időszakokban, sem geopolitikai konfliktusok vagy globális gazdasági válságok idején sem vonták kétségbe a nagy hitelminősítők.

Az izraeli minősítés azonban az elmúlt hónapok során, még messze a Hamász terrortámadását megelőzően is kifejezetten ingatag lábakon állt: a nemzetközi közösség ugyanis aggodalommal szemlélte Benjámín Netanjáhú miniszterelnök jogállamisági aggályokat felvető igazságügyi reform-törekvéseit, amelyek végül megtörtek a lakosság ellenállásán.

A tőkepiacokon azonban ennek ellenére is meglátszik a bizalom megingása:

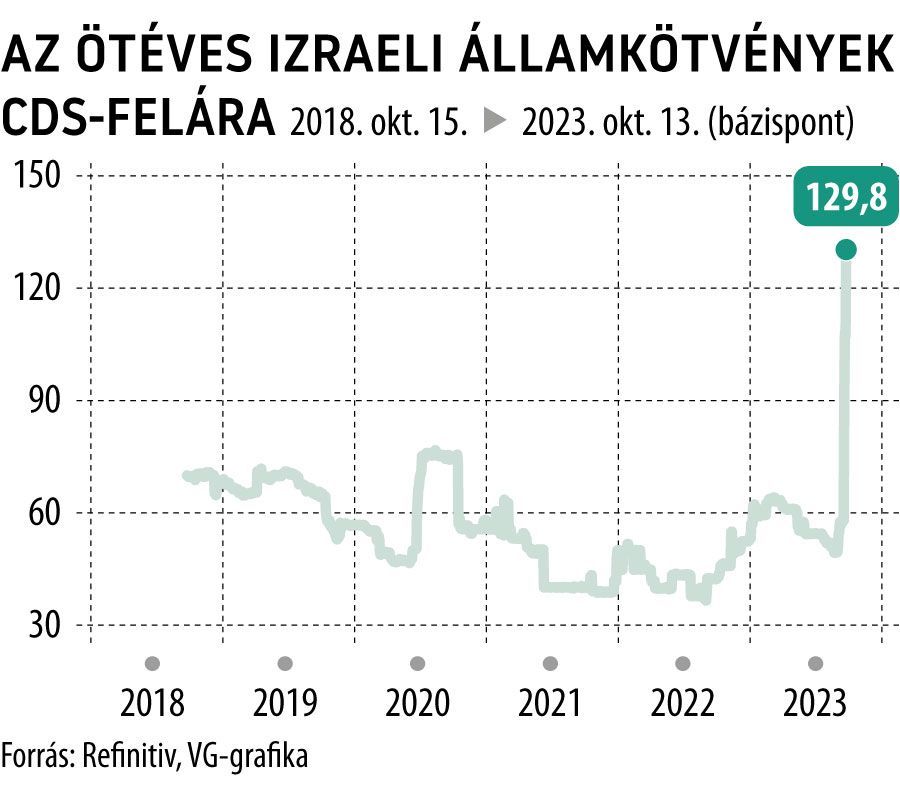

az 5 éves izraeli államkötvények esetleges nemfizetésére felvehető biztosítások prémiuma (CDS-felár) tavaly év eleje óta idén áprilisra nagyjából 50 százalékkal nőtt meg, a Hamász támadása óta azonban drasztikusan, közel 120 százalékkal ugrott meg egyetlen hét leforgása alatt.

Az 5 éves izraeli államkötvényeket jelenleg 129 bázispontos prémium mellett biztosítják az erre szakosodott intézmények és befektetők, drágábban, mint Peru papírjait, de a közel 130 bázispontos szint több mint kétszerese a katari, háromszorosa az amerikai és hatszorosa a német felárnak – igaz, a magyar kötvények 154 bázispontos prémiumától még így is elmarad.

Az izraeli hitelminősítés múlt hét pénteken esedékes felülvizsgálatát a Moody's egyelőre elhalasztotta,

amíg komolyabban fel tudják mérni a háború lehetséges hatásait a térség kilátásainak alakulására. Annyi azonban biztosnak tűnik, hogy az elhúzódó háború megnövekvő kormányzati kiadásokkal, csökkenő adóbevételekkel és növekvő államháztartási hiánnyal jár majd, a jegybank elnöke, Amir Yaron szerint azonban mindez az ország erős pénzügyi helyzete miatt nem okozhat komoly fájdalmakat a gazdaság számára.

Elemzők számításai szerint a Hamász elleni hadjárat akár 6,8 milliárd dollárnyi kiadást is jelenthet az izraeli költségvetés számára,

a büdzsé azonban az alacsony, két százalékos költségvetési hiány miatt minden bizonnyal komolyabb nehézségek nélkül tudná fedezni a megugró kiadásokat.

Izrael evakuálja a Libanonnal szomszédos területeit, Egyiptom nem nyitotta meg a határt RafahnálAz ígéretek ellenére Egyiptom egyelőre nem nyitotta meg a rafahi határátkelőt. A menekültek tömege egyre nő Rafahban, Izrael viszont közölte, hogy nem lesz tűzszünet Gáza déli részén. A gázai offenzíva mellett Izrael a libanoni Hezbollahhal is egyre hevesebb harcba bocsátkozik, emiatt pedig evakuálták a Libanonnal határos két kilométeres sávot. |

Az izraeli pénzügyi stabilitást az is nagy mértékben támogatja, hogy a jegybank a Hamász támadását követően azonnal jelezte, hogy kész különböző intervenciós eszközökön keresztül története során először dollártartalékát akár 45 milliárd dollárral is csökkenteni, hogy szinten tudja tartani a sékel árfolyamát – emiatt az izraeli fizetőeszköz mindössze 3,3 százalékot vesztett értékéből a dollárral szemben az elmúlt egy hét során, míg az ország részvénypiaca több mint 10 százalékos mélyrepülésbe került.