Őrület, mit művelnek az OTP-részvényekkel

Rég látott jó napja volt pénteken az OTP részvényeknek: azután, hogy csütörtökön még 9800 forint közelébe zuhantak, pénteken 4,9 százalékkal korrigáltak a bankpapírok. Pénteken óriásit fordult a hangulat a tőkepiacokon, az OTP vezetésével a BUX több mint 3 százalékkal kapcsolt hegymenetbe, s az amerikai indexek kijelzői is vaskos zöldben villogtak.

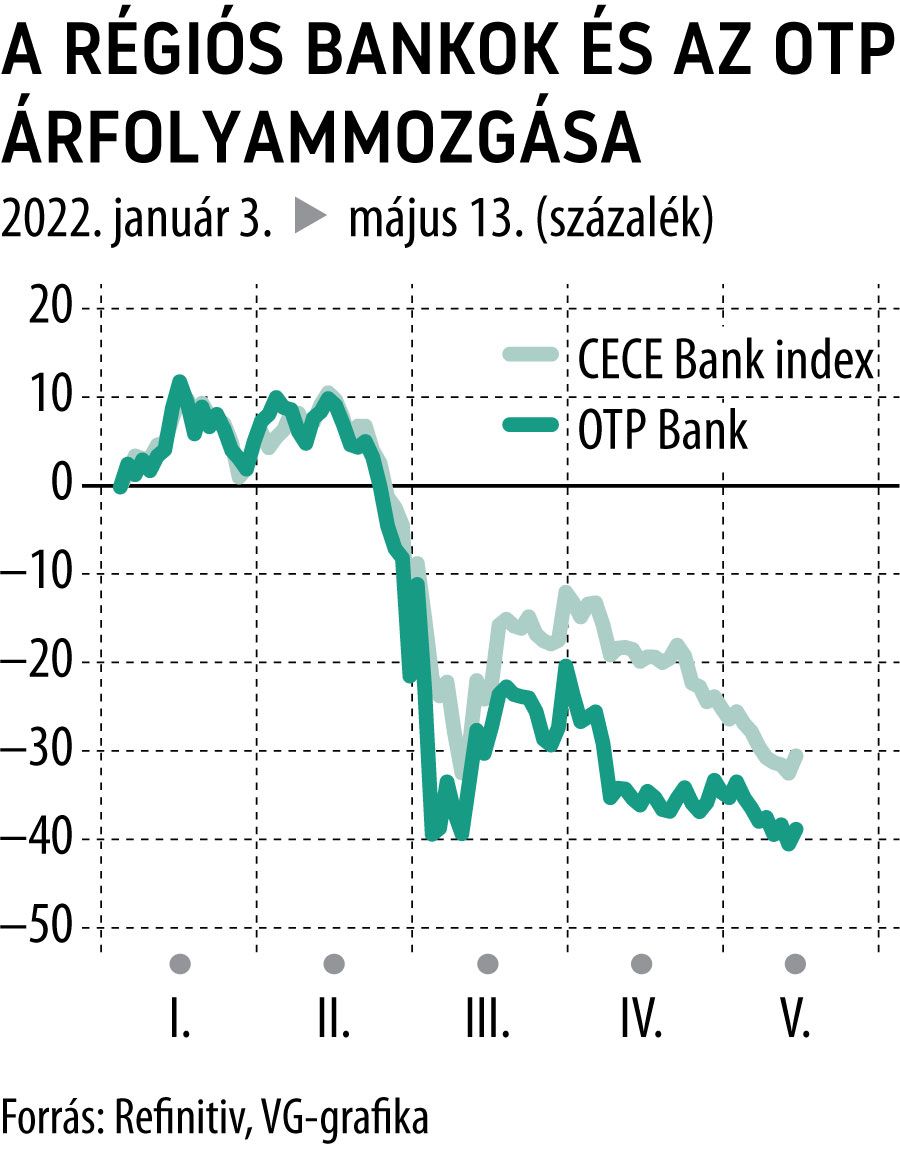

Mindezzel együtt azonban bőven maradt még mit ledolgozni, az év elejétől ugyanis 38 százalék mínuszban van az OTP. Egyébként pénteken megjött a hír a magyar banktól az osztalékról, a kifizetéseket május 30-án indítják, minden részvény után 430,4 forint jár, utoljára május 19-én lehet venni osztalékra jogosító OTP-papírokat.

„Jól látható, hogy a 10000 forint alatti szintek meg tudják fogni a részvényt. Ezzel együtt a mostani piaci hangulatban gyakori, hogy nehezen képes jól teljesíteni az OTP és az európai bankszektor részvényei, bár pénteken nagy felpattanást mutatott a magyar nagybank árfolyama” – mondta a VG-nek Grébel Szabolcs, a KBC Securities részvényelemzője.

A KBC-nél a nemrégiben frissített elemzésben többfajta szcenárió alapján 15000 forintra becsülték az OTP részvény fair értékét, ami 14500-15500 forint között mozoghat, a szokásosnál is nagyobb bizonytalanság miatt. Grébel Szabolcs szerint nem csoda, hogy fair értéke alatt forognak az OTP papírok, hiszen Európában nem jó a hangulat az utóbbi hetekben, általában véve gyengén teljesít az európai bankszektor is, a háború hatására sorra korrigálják (lefelé) a GDP előrejelzéseket, ami a régiónak is kedvezőtlen. A szakértő hozzátette azt is, hogy bár a kamatmarzsok kissé szűkültek az OTP piacain, de a menedzsment által várt 18 százalékos sajáttőke arányos megtérüléssel (ROE) egyetértenek az elemzők.

Ha viszont ez a ROE cél veszélybe kerül (céltartalékolás, leírások, adóhatások miatt), annak nagyobb hatása lehet az árfolyamra. Egyébként a szokottnál jóval több a bizonytalanság az OTP külső környezetét tekintve – tette hozzá a KBC elemzője – ide sorolható a szektoradóval kapcsolatos esetleges módosítás, a betéti kamatok emelkedése, a kamatstop további sorsa, a jegybanki kamatpálya, a hitelezési támogatások, illetve a lakáshitelek iránti kereslet alakulása. Ezeket a kockázatokat azonban nehéz beárazni.

Érdekesség egyébként, hogy ahogy az ukrajnai háború közvetlen kirobbanását követően, úgy ezúttal is az hozta el a fordulatot, hogy az árfolyam az egy részvényre eső saját tőke értékig esett vissza. A bank első negyedéves jelentése szerint ez az időszak végén – goodwill és immateriális javak nélkül – 9928 forint.

A technikai elemzések szerint még nem múlt el a veszély, ahogy az Equilor hírleveléből kiderül, hiába került pénteken 10 ezer forint fölé az árfolyam, még számolni lehet a szignifikáns letöréssel. Ha tartós marad a pénteki hangulat, akkor a 30 napos mozgóátlag lehet az első komolyabb ellenállás 10 774 forintnál. Ellenkező esetben 9360 forintig csúszhat a bankpapír kurzusa.

Jelenleg a szektor régiós szereplői együtt mozognak, így nem csak az OTP részvény árfolyama csúszott vissza a február végi mélypontokra, hanem a lengyel és cseh bankoké is – értékelt a VG-nek Pekár Dávid, a Raiffeisen Alapkezelő portfóliómenedzsere. Ebből pedig arra lehet következtetni, hogy nem kimondottan az orosz és ukrán leányok sorsa mozgatja már a részvényt, hanem a régiós reálgazdasági kilátások. Persze ez utóbbi erősen összefügg a háborúval, de nem csupán az számít a piacnak, hogy van-e egy cégnek az érintett országokban leánybankja – fűzte hozzá Pekár Dávid.

Az OTP Bank részvénye egyben klasszikus makró papír is, ezáltal számolni kell az emelkedő energiaárakkal, s az ebből következő folyamatokkal: a nehéz helyzetbe kerülő európai iparral és azzal, hogy ahol nincs árstop, ott mindez már jelentősen csökkenti az elkölthető jövedelmet.

Magyar specifikum a potenciális szektorális különadók lehetősége, azaz, hogy mennyire próbálja majd a nagyvállalatokra terhelni az állam az MVM feltőkésítésének (rezsiköltség), az MNB potenciális veszteségének, illetve az államadósság kamatkiadásának költségét – Pekár Dávid szerint a bankok többsége és a piac is számol ezzel. A képet rövidtávon tovább rontja, hogy Kína a zéró-covid politika miatti lezárásokkal tovább mélyíti a potenciális gazdasági visszaesést, aminek szintén nagyon kitett Európa és így a régió is.

Az elmúlt időszak piaci esését érdemes szerintem szétszálazni olyan szempontból, hogy az amerikai piacok leginkább a szűkülő Fed mérleg és az emelkedő kamatok miatt esnek/estek, míg a régiós piac esetén sokkal fontosabb a következő években várható eredmény. Meglátásom szerint az OTP részvény szempontjából a magasabb hozamok kevésbé jelenthetnek hátrányt, viszont a lassuló gazdaság már sokkal inkább – mondta a Raiffeisen Alapkezelő szakértője. A szakértő szerint a régiós tőkepiacok és az OTP részvény elmúlt hetekben látott jelentős esése egyértelműen azt mutatja, hogy a piaci szereplők érdemi gazdasági visszaeséssel számolnak. Amint viszont ez a régiós növekedési kép helyreáll, vélhetően az OTP részvény árfolyama is újra növekedési pályára tud állni – véli Pekár Dávid.

A cikkben feltüntetett vélemény a portfóliókezelő álláspontját tükrözi, ami nem feltétlen esik egybe a Raiffeisen Alapkezelő, Raiffeisen Bank vagy az RBI csoport véleményével.