Ilyen böszmék szinte sose voltak még a piacok, de vajon mi jön ezután?

Hatalmasat fordultak csütörtökön az amerikai részvények, és a bizarr mozgásokhoz csatlakozott a többi piac is. A szakemberek találgatják, mi okozhatta a bakugrásokat a tőzsdék történetének egyik legelképesztőbb kereskedési napján, és mi következik ebből a jövőt tekintve. Egy biztos: a részvénypiacok 2008 óta a legvadabb évüket élik, a durva visszafordulások egyre inkább jellemzővé válnak 2022-re, különösen a csütörtöki U kanyar nyomán.

Az alaphelyzet: az amerikai maginfláció a vártnál magasabb lett szeptemberben, és erre először teljesen logikusan reagáltak a piacok. A dollár erősödött, a részvények zuhantak, az állampapírhozamok felszöktek.

Aztán teljesen váratlanul minden élesen a visszájára fordult. A visszapattanás egyik fő kedvezményezettjévé az elmúlt hetekben irdatlan nyomás alá került forint vált. A befektetőket globálisan az izgatja, hogy ilyen izgalmak után akkor most milyen további árfolyammozgásokra érdemes fogadni, és hogy alighanem bármilyen határozott várakozás erősen rizikós.

A tegnapi amerikai részvénykereskedés úgy vonul be a történelembe, mind a legbizarrabb kereskedések egyike

– írták csütörtöki piacnyitó jelentésükben a Saxo Bank elemzői.

Ugrik a medve

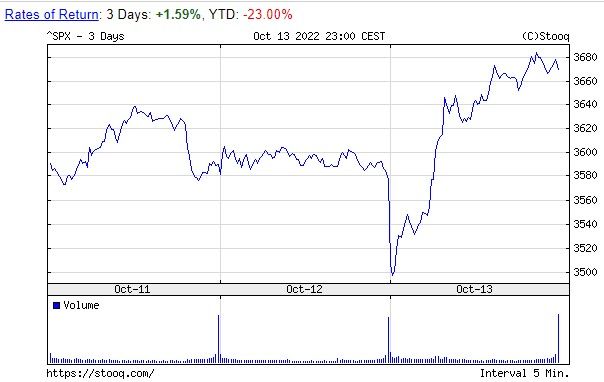

A piacokon a medve figurájával szimbolizálják a kitartó eladási hangulatot. A medve az amerikai – és a vele korrelációban mozgó globális – részvénypiacok kitartó kísérője az idén, az S&P 500 részvényindex például 23 százalékkal van lejjebb, mint tavaly év végén. Az évtizednyi emelkedést követő visszavonuló fő oka, hogy a Federal Reserve az elszabadult infláció ellen küzdve tavasszal kamatai vehemens emelésébe kezdett, ami az állampapírpiacokon meredek hozamemelkedéshez vezetett.

Az úgynevezett medvepiacon is kisebb-nagyobb vételi hullámok tarkítják az általános árfolyamhanyatlást, ez a jelenség messze nem ismeretlen a befektetők számára, a csütörtöki fordulat hirtelensége és hevessége azonban – a Saxi-jelentés fogalmazása szerint „a majdnem vertikális visszatérés” – az öreg piaci rókákat is meghökkentette. Az S&P 500 évek után először – több mint 2 százalékot esve – előbb megkóstolta a 3500 pontos lélektani határt, majd 3700 pont közelébe szaladt fel: ez 5 százalékos erősödés egy kereskedési napon belül.

Az állampapírpiacon az inflációs adatokat követően a teljes hozamgörbén megugrottak a hozamok, a tízéves futamidőre például évtizedes rekordmagasságokba, jóval a 4 százalékos lélektani szint felett, majd ezek a papírok mégis 5 bázispontos hozamcsökkenéssel zártak, 3,905 százalékon. A hozamemelkedést csak a rövid papírok őrizték meg, a rossz adatokból következően beárazva, hogy a Fed a következő hónapokban az eddig vártnál is jobban megemeli kamatait. Ami növekvő recessziós veszélyt jelent – és lám, a részvényárfolyamok ennek ellenére felpattantak.

Várd a váratlant

Várd a váratlant, a piacon ez vált az egyetlen mantrává, miközben minden irányból keresztáramlatok érkeznek, beleértve a Fedet, amely az infláció megfékezésére esküszik, de ugyanakkor az egyik szemét kénytelen a pénzügyi stabilitáson tartani – fogalmaz összefoglalójában a Bloomberg hírügynökség.

Az egymást metsző áramlatok közé tartoznak a felhalmozódott hatalmas spot piaci és fedezeti pozíciók, a short covering (azaz az eladási ügyletek fedezése), a technikai elemzések bonyodalmai és a vállalati jelentések, amelyek közt egész jók is akadtak.

Mindezek jó részét, jobb szó híján, a piac mechanikája okozza, az, hogy több a rövid távú pénz a piacon, pénzek, amelyeket algoritmusok, mennyiségi stratégiák mozgatnak. És az idő bármely pontján érkezhet olyan kiváltó tényező, amelytől a nap közepén 180 fokos fordulat következhet be

– idézte a hírügynökség Liz Ann Sonders, a Charles Schwab & Co fő befektetési stratégája magyarázatát a hatalmas piaci ingadozásokra.

Innen merre az irány a piacokon, ezt általában óvakodnak megjósolni az elemzők, azt viszont általában megjegyzik – mint a Nordea elemzői –, hogy „a volatilitás rövid távon várhatóan magas marad”, és a medve ellentétének – a vásárlói piacot szimbolizáló bikának – a feltűnésére nem látni jóslatokat.

A dollár visszavonulása, amely globálisan olcsóbbá teszi a finanszírozást, meglephette a piacokat, és valamilyen mértékben megmagyarázhatja a részvényralit, habár a visszapattanás jórészt technikai jellegű lehet, és nem fenntartható

– írták piaci összefoglalójukban a Société Générale elemzői.