Jelentősen zsugorodhatott a csipgyártó óriás nyeresége

Az elemzői várakozások alapján 30 százalékos profitzuhanásról számolhat be csütörtökön a Taiwan Semiconductor Manufacturing Co. (TSMC) a harmadik negyedéves jelentésében, az elemzők jövőre viszont már ismét erőteljes növekedésre számítanak a tajvani csipgyártó óriástól a szektor élénkülésével párhuzamosan.

A világ legnagyobb félvezetőgyártójának nyeresége hatmilliárd dollárra – 195,9 milliárd tajvani dollárra – apadhatott a szeptember végén zárult három hónapban az LSEG elemzői konszenzusa alapján, ezzel az egymást követő második negyedévben könyvelhetett el visszaesést a szektor legmeghatározóbb képviselője.

A TSMC saját közlése alapján bevétele 17 milliárd dollárra, a vállalat előrejelzési tartományának közepére futhat be, ötödével elmaradva ezzel az egy évvel korábbitól.

A félvezetők iránti globális kereslet a tavalyi év második felében kezdett gyengülni, de elemzők szerint az okostelefon- és számítógépgyártók készletei mostanra kimerülőben vannak, a kereslet így várhatóan élénkülni fog. Ennek fényében a befektetők és a piac a TSMC negyedik negyedévre és az azt követő időszakra vonatkozó várakozásaira figyel majd igazán csütörtökön.

A Morgan Stanley 10 százalékos bevételnövekedést prognosztizál az idei utolsó három hónapra, de hozzáteszik, hogy a mesterséges intelligencia (MI) területén használt high-end csipek iránti erős kereslet miatt akár ezt is felülmúlhatja a bővülés üteme.

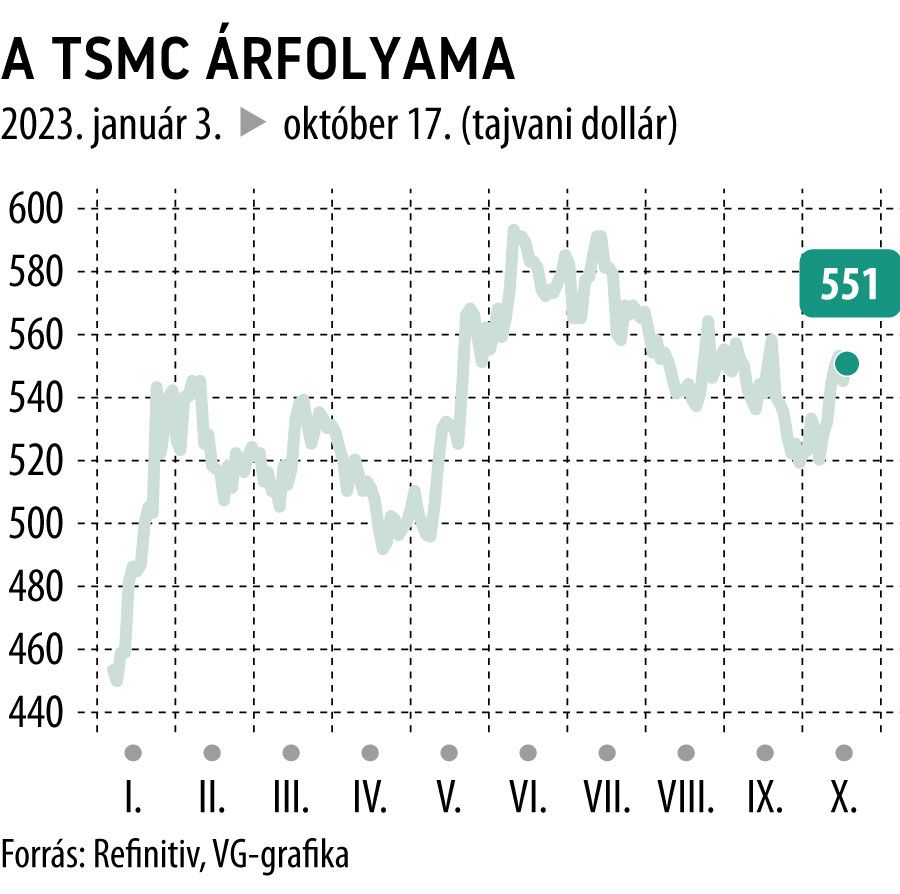

Az MI-boom nagyban hozzájárult a legértékesebb ázsiai tőzsdei vállalat részvényeinek 23 százalékos idei ralijához.

Az LSEG konszenzusa alapján a társaság forgalma 22 százalékkal nőhet 2024-ben.

Egyes források szerint ugyanakkor a társaság rövid távon aggódik a fogyasztói kereslet alakulását illetően, és fő beszállítóit arra kérte, hogy késleltessék a csúcskategóriás csipgyártó berendezések szállítását.

Az elemzők közül sem mindenki hurráoptimista, a Fubon Securities szerint az elemzői konszenzus túlságosan is derűlátó. A hongkongi brókerház várakozásai szerint a jövő év lassú bővüléssel indulhat a TSMC számára, 10 százalékos forgalombővüléssel az első negyedévben. A fő kockázatot szerintük az jelenti, ha a fő megrendelőnek számító Apple esetleg visszavágja a megrendeléseit.