Orosz-ukrán háború: másfél év után rázódtak helyre a tőzsdék

Február 24-én, szombaton lesz két éve, hogy kirobbant az Oroszország és Ukrajna közötti háború. A fegyveres konfliktus hatásai azonnal megmutatkoztak a részvénypiacokon is.

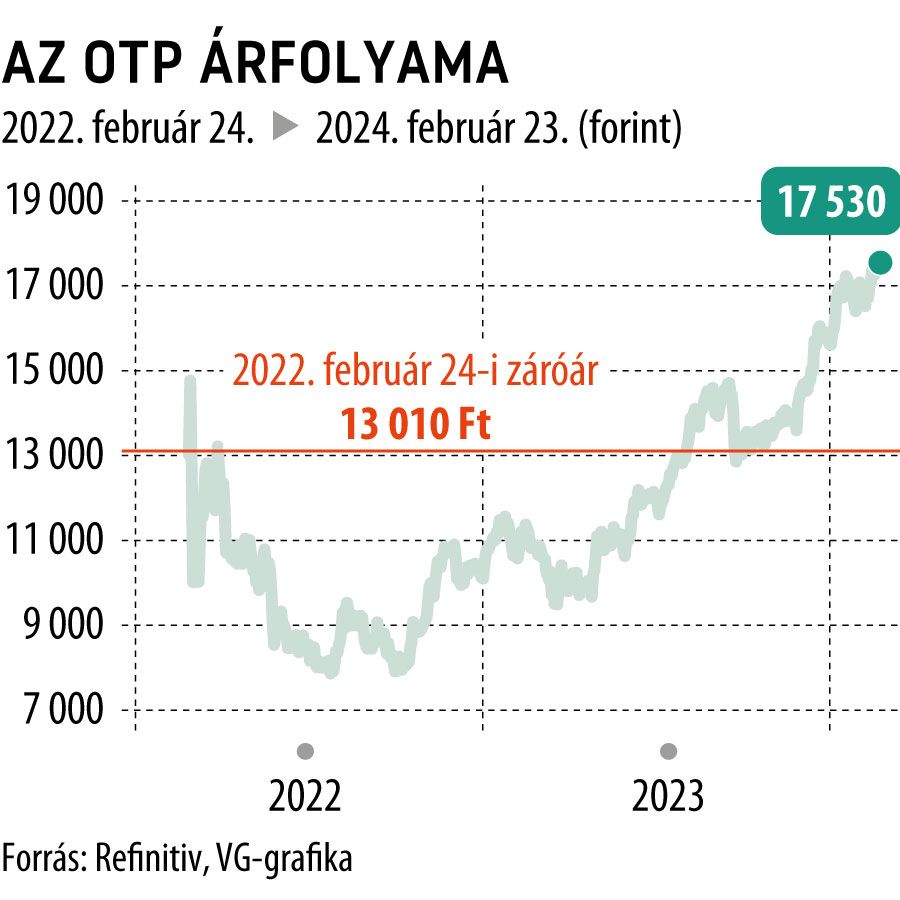

Az OTP Bank részvények már hetek óta lefelé tartottak, amikor felrobbantotta a háború megindítása a hírfolyamokat 2022. február 24-én. Messze volt ekkor már a mindenkori csúcs (19 400 forint), Ukrajna megtámadása napja előtt 15 250 forinton zártak a bankpapírok, majd innen estek 13 010 forintra: azaz egy nap alatt a bank pillanatnyi piaci értékének közel 15 százaléka olvadt el.

Felezés a csúcsról

Persze ez még csak az első nap eseménye volt, az orosz és ukrán érdekeltségekkel egyaránt rendelkező OTP részvényektől sorra igyekeztek megszabadulni a befektetők, az eladói hullám 2022 nyarán és őszén csúcsosodott ki, két alkalommal is 7902 forinton volt az árfolyam mélypontja, azóta persze már tudható, hogy ezek kivételesen jó beszállási pontok is voltak egyben.

A háborús árfolyamsokk ledolgozása végül másfél évig tartott, először tavaly augusztusban tért vissza a 13 ezer forintos szint fölé az OTP kurzusa, ahonnan egy szeptemberi korrekciót leszámítva nem is volt megállás a mostani 17 500 forintos állomásig.

Sokat várnak az elemzők az OTP-től

A bankrészvény a március 8-án érkező negyedéves gyorsjelentésig további lendületet vehet. Ha másért nem, a napokban frissített konszenzus láttán , amely szerint közel ezer milliárd forint (993 milliárd) nettó profitot ért el a bankcsoport tavaly, az egyszeri tételek ezúttal pozitív irányú eredményjavító hatása nélkül pedig 924 milliárdot.

Egyúttal az is bebizonyosodott, hogy az elemzők szerint hosszú ideig megismételhetetlenül jó év lehetett a 2023-as a Nádor utcából menedzselt banknak, erre utal, hogy idénre és jövőre már „csak” 800 milliárd körüli tisztított nettó profitot várnak az OTP-től.

Visszatérve a háborúra, maradt még több nyitott kérdés, továbbra sem tudni, mi lesz az OTP Bank Oroszország sorsa. A magyar menedzsment meg is válhat a 2024-től minimálisra csökkentett üzleti aktivitással működő leánycégtől – kérdés milyen áron. Az ottani bank mindenesetre szinte csak az áruhitelezésre szorítkozva is nyereséges, a megtermelt profit hazahozása (osztalékfizetésként) azonban továbbra is problémás.

Mol és Richter: elkerülték a csapást a részvények

Ami az OTP-részvényeseknek nagyon fájt, az meg se kottyant a molosoknak: a háború napján gyenge formát mutattak ugyan az olajtársaság részvényei is, de a 2 340 forintos mélypont azóta sem tért vissza, sőt a háborús évben elszálló nyersolajár magával húzta a Mol (és a többi olajtermelő, illetve integrált olajvállalat) részvényeinek árfolyamát. A 2022-es nyereségből a tulajdonosok rekord magas, egyenként 354 forintos osztalék formájában részesültek tavaly.

A Richter az OTP-hez hasonlóan szintúgy érdekelt Ukrajnában és Oroszországban is, utóbbiban gyáregységgel is rendelkezik, ráadásul az onnan érkező bevétel súlya a cégcsoporton belül továbbra sem elhanyagolható, 15 százalékos. Putyin orosz elnök háborúja azonban mindössze néhány napig helyezte nyomás alá a gyógyszergyártó részvényeit. A hadi cselekmények nyolcadik napjától nyárig oldalazás következett, a 6500 forintos árszint viszont működött mint ellenállás, ma pedig már a 10 ezer forintos szint a következő átlépendő akadály.

Nem úszta meg Amerika sem

Bár az elemzők elsősorban a háborús konfliktushoz közel lévő országok részvénypiacait féltették, a távoli Amerika tőzsdéi is végigszenvedték a 2022-es évet. Igaz, a háború első hónapjában még nem volt egyértelmű az irány,

március végétől azonban megadták magukat a tengerentúli indexek is.

A lejtmenet 2022 október végéig tartott, a Nasdaqot mindez 25 százalékkal vetette vissza, a háború előtti árszint csak tavaly júniusban ért vissza az amerikai tőzsdékre.