Infláció – hátradőlhetünk végre?

A magyar jegybank év végi kamatdöntése előtt egy héttel megérkeztek a novemberi inflációs adatok. Nem volt nagy meglepetés; a fogyasztói árak havi szinten 0,1 százalékkal nőttek, az éves infláció pedig 3,8 százalékra lassult az októberi 4,3 százalékról. A maginfláció szintén a vártnak megfelelően alakult: kicsit csökkent az októberi 4,2 százalékról 4,1 százalékra. Amit hangsúlyosan kiemeltek a híradások, hogy az éves inflációs ráta egy év után ismét visszatért a jegybanki 2-4 százalékos toleranciasávba.

Visszatekintve az elmúlt hónapokra, az átlagos hó/hó indexek rendre stagnálást mutattak, azaz nem volt különösebb átárazási hullám a gazdaságban az utóbbi időszakban. Azt is sejtjük emellett, hogy az előttünk álló hónapokban – részben az igen támogató bázishatás nyomán – tovább csökken majd az infláció: január-februárban szinte biztosra vehető, hogy 3 százalék alatt éves rátákat látunk. Akkor hátradőlhetünk, és lassan jöhetnek a jegybanki kamatcsökkentések? Egyelőre nem így áll a helyzet.

Infláció – a megítélés továbbra is vegyes

Az inflációs kép, az infláció megítélése ugyanis továbbra is alapvetően vegyes. Egyrészt az adatok torzítottak, hiszen a számos adminisztratív árkorlátozó intézkedéseknek köszönhetően csak becsléseink vannak arra vonatkozóan, hogy mekkora a tényleges infláció. Mivel pedig az árrésplafonok eltörlésének időzítése bizonytalan, már rövid távon jelentős az előrejelzési kockázat. Mindenesetre feltételezhetjük, hogy ezek az intézkedések a jövő év folyamán valamikor kivezetésre kerülnek, s ennek a lépésnek várhatóan lesz egy egyszeri inflációemelő hatása. Bár a korlátozásoknak köszönhető árcsökkenések vélhetően nem fognak teljes egészükben visszaépülni, az mégis valószínűnek tűnik, hogy az infláció így is kikerül a célsávból. A nagy képet nézve ez annyit jelent, hogy bár most a célsávban vagyunk, a tartósan célsávban történő stabilizálódás 2027 (annak is inkább a második fele) előtt nem várható.

Vannak persze kedvező, a kiegyensúlyozottabb inflációs kockázatok irányába mutató fejlemények is. A lassuló termelői árakat, az alacsonyabb importköltségeket, a globális energiaárak oldalról mutatkozó jóval visszafogottabb kockázatokat kell itt elsősorban kiemelni. És ott van persze az erőssé és stabilabbá váló forintárfolyam is. A piaci előrejelzések nem is számolnak romló forintárfolyammal 2026-ban, sőt a várhatóan még tovább növekvő kamatkülönbözetnek köszönhetően további forinterősödés sem elképzelhetetlen. Az árfolyamváltozás inflációba való átgyűrűződésének hatásai pedig az elmúlt években erősödtek.

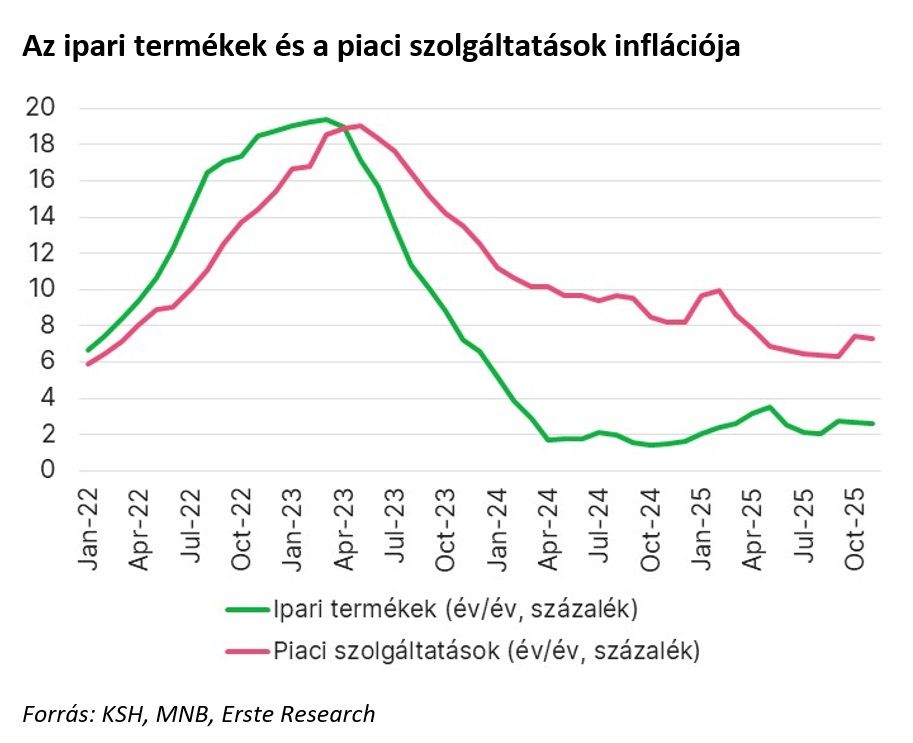

Ez a hatás azonban egyelőre aszimmetrikusnak tűnik. Míg az árfolyamgyengülés hatásai gyorsan megjelennek a fogyasztói árakban, az erős forint hatásai egyelőre nem igazán látványosak. A novemberi inflációs adatok szerint a ruházati cikkek árai a szezonnak megfelelően emelkedtek, míg a tartós fogyasztási cikkek 0,2 százalékkal drágultak októberhez képest. Ez utóbbi főcsoport éves indexe még mindig 2,9 százalékos volt, ami a forint egy év alatt bekövetkezett jelentős erősödésének fényében kifejezetten magas. Az erős forint hatásait egyelőre még mintha csak a tényleg rugalmasan gyors átárazódású repülőjegyeknél látnánk.

Összességében nézve tehát úgy tűnik, hogy hosszabb időt vesz igénybe, hogy a gazdasági szereplők elhiggyék, hogy tartósan is erős marad a hazai deviza árfolyama, és ennek hatásai meg is jelenjenek az árakban, tovább lassítva a külkereskedelmi forgalomban versengő termékek (tradables) inflációját. A piaci szolgáltatások esetében pedig talán még ennél is összetettebb a helyzet. A tartósan magas nominálbér-növekedés középtávon is a célnál magasabb inflációt indukál a piaci szolgáltatásoknál, emellett a választások előtt a háztartásoknak juttatott költségvetési pluszforrások is inflációs hatással bírnak a közgazdasági álmoskönyvek szerint.

Ebben a helyzetben a monetáris politika vélhetően nem a részben a kedvező bázishatás és az elhalasztott ár- és adóemelések dominálta alacsony inflációs számokra, hanem inkább a mögöttes folyamatokra fókuszál majd (az erős forint hatásai, a piaci szolgáltatások árdinamikája, bérek alakulása, várakozások). Az elkövetkező hónapok alacsony inflációs számain pedig „átnéz”. Mindez továbbra is a szigorú monetáris kondíciók fenntartásának irányába mutat, amit a jövő keddi Monetáris Tanács ülésen feltehetően ismét megerősítenek majd a jegybanki döntéshozók.