Recesszió fenyegeti a világgazdaságot

Az idei Világgazdasági Fórum Davosban a globalizáció végéről vagy legalábbis annak jelentős átalakulásáról szólt. A világgazdaságban a passzátszelet többnyire az Egyesült Államok fújja. Ami Washingtonban és New Yorkban a tőzsdéken zajlik, az alapvetően határozza meg a globális pénzügyi klímát. Ez persze nem változik meg egyik napról a másikra, most mégis furcsa helyzet van kialakulóban.

A világgazdaság három nagy erőközpontjának mindegyike recessziós veszélyekkel szembesül, viszont ennek hátterében az USA, Kína és az EU esetében egyaránt más-más tényezők húzódnak meg. (Ami persze nem jelenti azt, hogy a dollár árfolyama vagy az amerikai tőzsdei fejlemények ne lennének továbbra is alapvető fontosságúak a globális folyamatokban.)

A boldog családok mind hasonlók egymáshoz, minden boldogtalan család a maga módján az

– kezdi Tolsztoj az Anna Kareninát, és mint azt a Financial Times találóan megjegyzi, pontosan ez a helyzet ma a világgazdaságban is.

Az Egyesült Államok esetében az a veszély áll fenn, hogy az amerikai jegybank szerepét betöltő Federal Reserve (Fed) kénytelen lesz túlhúzni a kamatokat, és csak recesszió árán lesz képes megállítani az inflációs várakozások beragadását. Kínában a koronavírus miatt életbe lépett zéró tolerancia politikának, ha recesszió talán nem is, de a gazdasági bővülés vészes lelassulása lehet az ára.

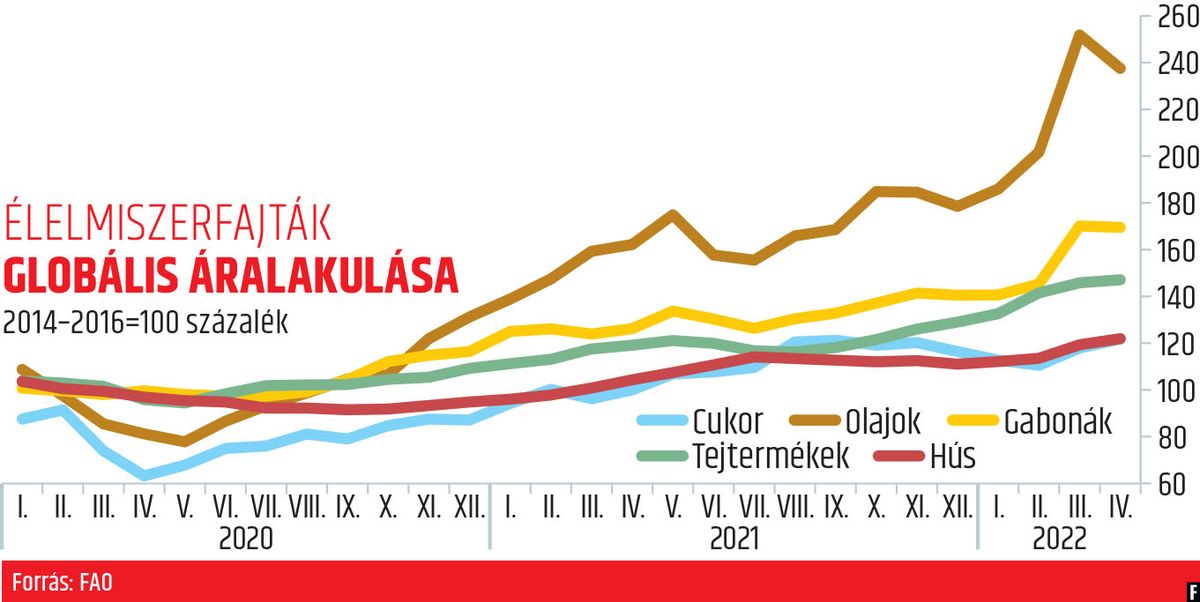

Az európai gazdaságra pedig az orosz–ukrán háború következményei mérhetnek végzetes csapást – drasztikusan növekednek a háztartások megélhetési költségei. A szegényebb, feltörekvő gazdaságok pedig élelmiszerválsággal, éhezéssel szembesülnek – ott a kiadások nagyjából 30 százalékát fordítják élelmezésre.

A fenyegetést a tőzsdei árak is jelzik. Az MSCI World index, a globális tőkepiacok egyik legátfogóbb mutatója májusban már 5 százaléknál is nagyobb mértékben esett, január óta csaknem 20 százalékkal zuhant. Az inflációs félelmek miatt a kötvényárak is esnek. Hasonlóan átfogó eladási hullámra utoljára a 80-as évek elején volt példa – Paul Volcker Fed-elnöksége idején az amerikai jegybank drasztikus kamatemelésekkel fékezte meg a stagflációt (vagyis azt az állapotot, amikor a gazdasági növekedés lassul, az infláció viszont gyorsul) és fordította át recesszióba.

A recesszió kifejezés persze kissé pontatlan, legalábbis többféle definíciója létezik.

Beszélünk egyfelől „technikai recesszióról” – ez két egymást követő negyedév negatív GDP-je esetén következik be. Az USA-ban a National Bureau of Economic Research árnyaltabb megközelítést használ: recesszió az, amikor „az aktivitás jelentősen, több hónapon keresztül gyengül a gazdaság különböző szegmenseiben”. A Nemzetközi Valutaalap (IMF) és a Világbank a globális reáljövedelem visszaeséséhez köti ezt a fogalmat – erre 1975-ben, 1982-ben, 2009-ben és 2020-ban volt példa.

Ebben az értelemben még nem fenyeget recesszió, annak ellenére, hogy az IMF a globális bruttó hazai termék idei bővülésére adott előrejelzését drasztikusan, 4,5-ről 2,5 százalékra vágta vissza.

A világ GDP-jének csaknem a 20 százalékát Kína adja, így érthető, hogy amikor a kontinensnyi országból a járványhelyzet súlyosbodásáról érkeznek hírek, aggódni kezdenek a közgazdászok. A nyugati kultúrkörben szocializálódva sci-fibe illők az olyan értesülések, mint például a 26 milliós Sanghajnak, a távol-keleti óriás legnagyobb kereskedelmi kikötőjének, egyik legfontosabb gazdasági centrumának a teljes lezárása.

Kína még mindig a világ gyártóműhelye. Ha tovább szakadnak a globális ellátási láncok, áruhiány lép fel a gazdaság szinte minden területén. A számok riasztóak: a kínai kiskereskedelmi forgalom áprilisban 11 százalékkal zuhant az előző év azonos időszakához képest, az ipari termelés 3 százalékkal csökkent. Az ingatlaneladások alacsonyabb szinten vannak, mint 2020 elején voltak, amikor visszaesett a gazdasági növekedés. Ezzel párhuzamosan nő a munkanélküliség.

A teljes cikk a Figyelő legfrissebb számában olvasható.