Kulcsfontosságú lehet a devizadiverzifikáció

Az eszközosztályok közötti kockázatmegosztás minden portfólióépítés legfontosabb lépése. A hagyományos „pénzpiac-kötvény-részvény-ingatlan-nyersanyag” közötti választás és súlyozás mellett egyre több új irányba is el lehetett indulni az elmúlt években. De mielőtt újabb és kevésbé ismert területeket emelnénk be a kiválasztásba, érdemes megvizsgálni, hogy a különböző devizák között megfelelő módon porlasztottuk-e a kockázatot.

Békeidőkben és a forintbefektető szemszögéből nézve az elmúlt években feleslegesnek látszott ez a kérdés. Hiszen a dollár, az euró és a svájci frank, amelyek a hazai befektetők számára legkönnyebben elérhető devizák, „valahol a paritás környékén” mozogtak egymással szemben. Látszólag nem lehetett az elmúlt évtizedben túl nagy pluszhozamra vagy nagyobb biztonságra szert tenni azzal, hogy több devizát is tartunk a kosárban.

Inkább a dollár jó évei és az amerikai részvénypiac felülteljesítése miatt az látszott, hogy a zöldhasú irányába érdemes túlsúlyozni.

Vannak azonban olyan helyzetek, amikor szinte kizárólag a megfelelő devizaarány lehet a kockázat csökkentésének hatékony eszköze. A menekülőeszközök közül az aranyról sokat írtunk már: amióta érzékelhető kamat jelent meg a pénzpiacokon, a nem kamatozó arany még hirtelen sokkok esetén sem viselkedik úgy, ahogy az ezt megelőző évtizedekben.

Helyét átvették az osztalékrészvények, a tőkevédett alapok, sok befektető számára a kriptodevizák vagy árupiaci termékek. A másik menekülési irány, az amerikai állampapírok hozama is fájdalmas csapásokat szenvedett el az elmúlt két évben. Mindegy is, hogy az amerikai hozamemelkedésért a kínai kötvényeladásokat, a megnövekedett kínálatot vagy az infláció megjelenése után tartósan magasan maradó hozamokat tesszük felelőssé, a portfólió kötvényoldala a rosszabb időnkben már nem biztos, hogy jól teljesít.

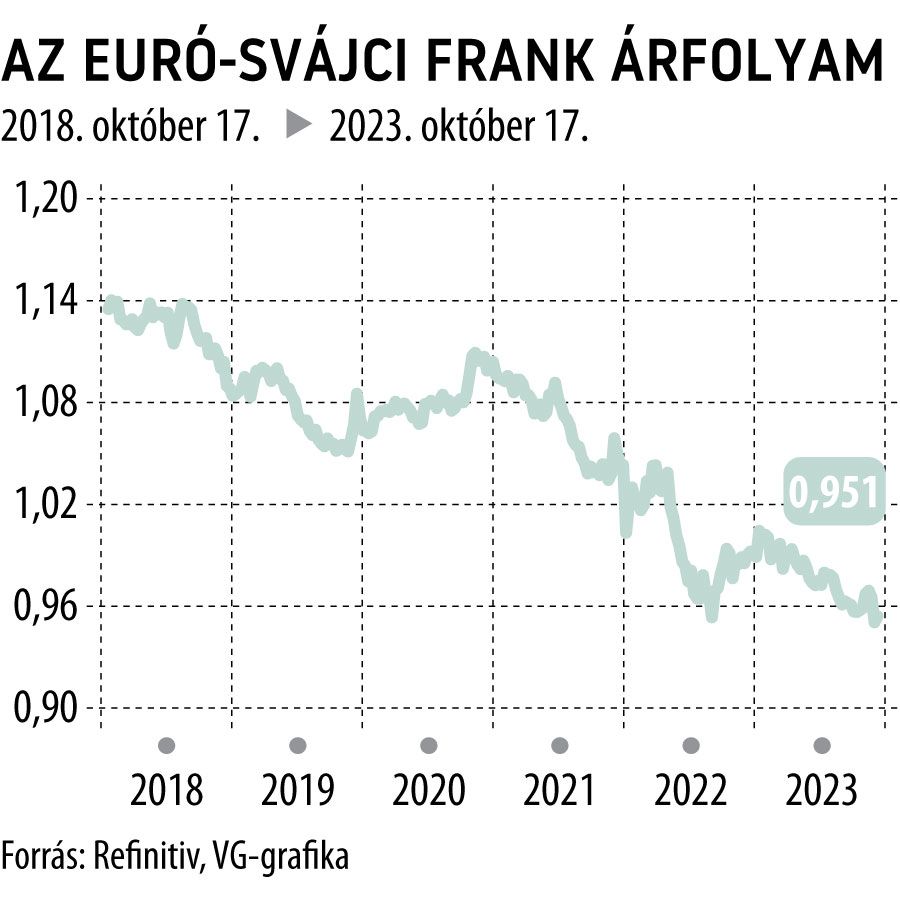

Érdemes ezért felfigyelni a svájci frank mozgására, amely az euróval szemben a 2018-as 1,20-os szintekről már mélyen paritás alá, 0,95 környékére erősödött.

Az erősödés begyorsult azóta, hogy a nagy jegybankok a mennyiségi lazításról a mennyiségi szigorításra váltottak, és a globális pénzügyi kondíciók szigorodni kezdtek.

A svájci jegybank (SNB) 2022 júniusában 2007 óta először emelt kamatot, méghozzá az elemzőket meglepő módon. Az 50 bázispontos emeléssel az irányadó kamat mínusz 0,75 százalékról mínusz 0,25 százalékra nőtt, majd nem múló szigorral a testület 1,75 százalékra emelte a kockázatmentes befektetésre vonatkozó rátát az infláció elleni küzdelem jegyében.

Ez volt az ötödik egymást követő kamatemelés, a makacsnak mondott, mindössze 2 százalék feletti árnövekedési ütem alacsonynak tűnhet, de az exportorientált reálgazdaságnak komoly problémát okoz. Bár a jegybank szerint az infláció továbbra is magas maradhat, újabb kamatemelésekre most nem számít az elemzői konszenzus.

A jegybanknak jól jött a kockázatkerülők érdeklődése a svájci deviza iránt, mivel az erősödő frank csökkentette a hazai árnyomást, és azt kordában lehetett tartani. A befektetők pedig elégedetten vehették tudomásul, hogy ha portfóliójukban frankban kibocsátott osztalékpapírokat vásárolnak, azok kétszeresen is kiegyensúlyozzák annak teljesítményét. Hiszen egyrészt a részvények alacsony bétájukkal a piaci sokkokban támaszt nyújtanak, másrészt ilyen esetekben a svájci frank erősödése forintban sokat ad a portfólió értékéhez.

A múltban a svájci jegybank nyíltan deklarálta, hogy számára a reálárfolyam stabilan tartása a cél, de ezt nem egyszerű finomhangolni. 2022 negyedik negyedévében az SNB 27 milliárdnyi devizatartalékot, 2023 első negyedévében pedig további 32 milliárdnyit adott el, hogy a célját teljesítse.

Az elmúlt egy évben a reálárfolyam 3 százalékkal erősödött. A jelenlegi várakozások szerint Svájc kereskedelmi partnereinek inflációja csökkenhet, tehát elméletben a reálárfolyam további erősödése korlátozott, de gyorsan fordulhat a kocka.

Az izraeli helyzet egyértelműen a japán jen és a svájci frank iránti keresletet növelte meg, és előfordulhat, hogy ez a folyamat csak most kezdődött.

Bár most a svájci frank erősnek mondható, a devizák rövid és középtávú mozgása nem kiszámítható.

Így ha a geopolitikai kockázatok tovább erősödnek, és a magas olajár továbbra is táptalaja lesz a svájci inflációnak is, érdemes lehet nem időzíteni és gyengébb frankárfolyamra várni, hanem elvégezni a szükséges devizadiverzifikációs lépéseket. Hosszú távon ezek a lépések nem elsősorban a hozam maximalizálására szolgálnak, hanem a háborús, politikai és egyéb sokkok leküzdésében segítenek. A devizadiverzifikáció tehát minden időkben segítheti a portfólió kiegyensúlyozott teljesítményét.

Megjegyzés: A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel és azt a PFN Prestige Financial Zrt. az Erste Befektetési Zrt. közvetítőjeként készítette.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.