Mit várhatunk a forinttól az év végéig?

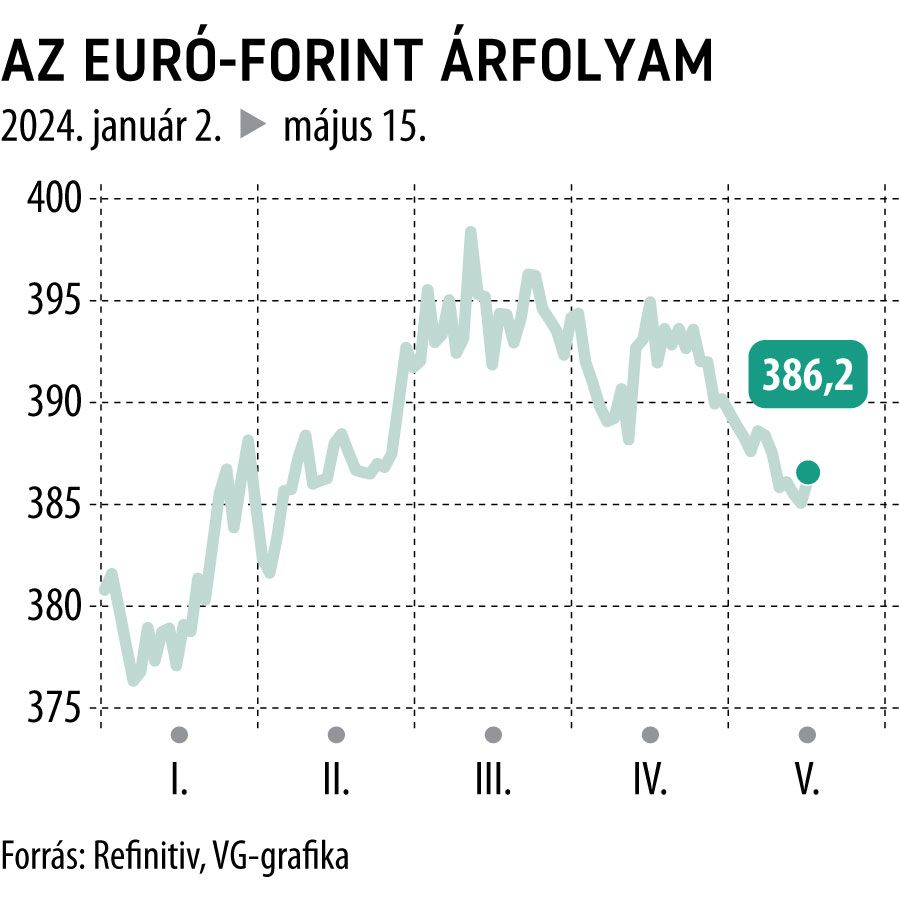

Meglehetősen volatilisen mozog idén a forint az euróval szemben. A tavalyi évet a 383,5-es szint körül zárta az árfolyam, majd március 12-én épphogy nem értük el a kerek 400-as szintet. Onnan viszont lefordult a kurzus, jelenleg 386 forinton áll a keresztárfolyam.

De mik voltak a forintra ható tényezők eddig és mit várhatunk az EUR/HUF kereszttől az év további részében?

Az idei év elején a Magyar Nemzeti Bank (MNB) még nagyobb ütemben folytatta kamatcsökkentési ciklusát. Januárban 75 bázisponttal 10 százalékra, majd februárban 100 bázisponttal kilenc százalékra vágta a jegybanki alapkamatot. Az év elején felerősödött az MNB és a kormány közötti vita a kamatvágás optimális mértékéről, sőt, az MNB elnöke, Matolcsy György az Európai Központi Bankhoz fordult, mondván, az új jegybanktörvény-tervezet csorbítaná a jegybank szuverenitását. Ebben az időszakban a dollár az euróval szemben jelentős mértékben – három százalékkal – tudott erősödni. Az euró-forint hozamkülönbsége 175 bázisponttal csökkent a márciusi csúcspontig és a feltörekvő devizáknak kedvezőtlen módon a dollár is erősödött, illetve a befektetők által nem kedvelt politikai bizonytalanság is egyszerre volt jelen. Így nem meglepő módon négy százaléknál is többet gyengült a forint az euróval szemben.

Márciust követően azonban lecsendesedett a kormány és az MNB vitája, és a kamatvágások ütemét is elkezdte mérsékelni a jegybank, hiszen a márciusi kamatdöntő ülés alkalmával már csak 75, áprilisban pedig már csak 50 bázisponttal mérsékelte az irányadó rátát. Az euró is jelentős mértékben tudott erősödni a dollárral szemben, ami jelentős hátszelet nyújtott a hazai fizetőeszköznek. További pozitívum, hogy a magyar külkereskedelem jelentős többletben volt az elmúlt hónapokban. Így a március közepén látott szintekről 3,3 százalékkal került lejjebb a jegyzés.

A jelenlegi helyzetben azonban az látszik, hogy az év hátrelévő részében a magyar-eurozóna kamatkülönbözet tovább fog szűkülni, az éves alapon jelenleg alacsonynak tűnő infláció pedig várhatóan újra öt százalék fölé fog emelkedni a második félévben, ami a magyar reálkamat mértékét csökkenteni fogja. Az államháztartási hiány pedig a jelenlegi pályát tekintve 5-6 százalék körül fog alakulni, ami szintén nem kedvez a hazai fizetőeszköz számára.

A kormány szeretné, ha fel tudna pörögni a gazdaság, amihez leginkább a fogyasztás tudna érdemben hozzájárulni, azonban a fogyasztás élénkülésével párhuzamosan az infláció is magasabb lehet és az a masszív külkereskedelmi többlet is elkezd majd csökkenni, ami eddig jelentős támaszt adott idén a forintnak. Ha pedig a fogyasztás nem indul be, akkor ismét egyre nagyobb nyomás lesz a jegybankon, hogy tovább vágja az alapkamatot, aminek az esetleges nagyobb mértékű csökkentése negatívan hathatna a forint árfolyamára. Az esetleges újabb EU-s vita miatt bekövetkező negatívabb befektetői hangulatot, illetve egy kockázatkerülőbb befektetői szentimentet pedig még nem is említettünk, pedig ezen események valószínűsége sem nulla közeli.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.