A forintosításnak köszönhetően egy kiemelkedő stabilitási kockázattal számolt le Magyarország

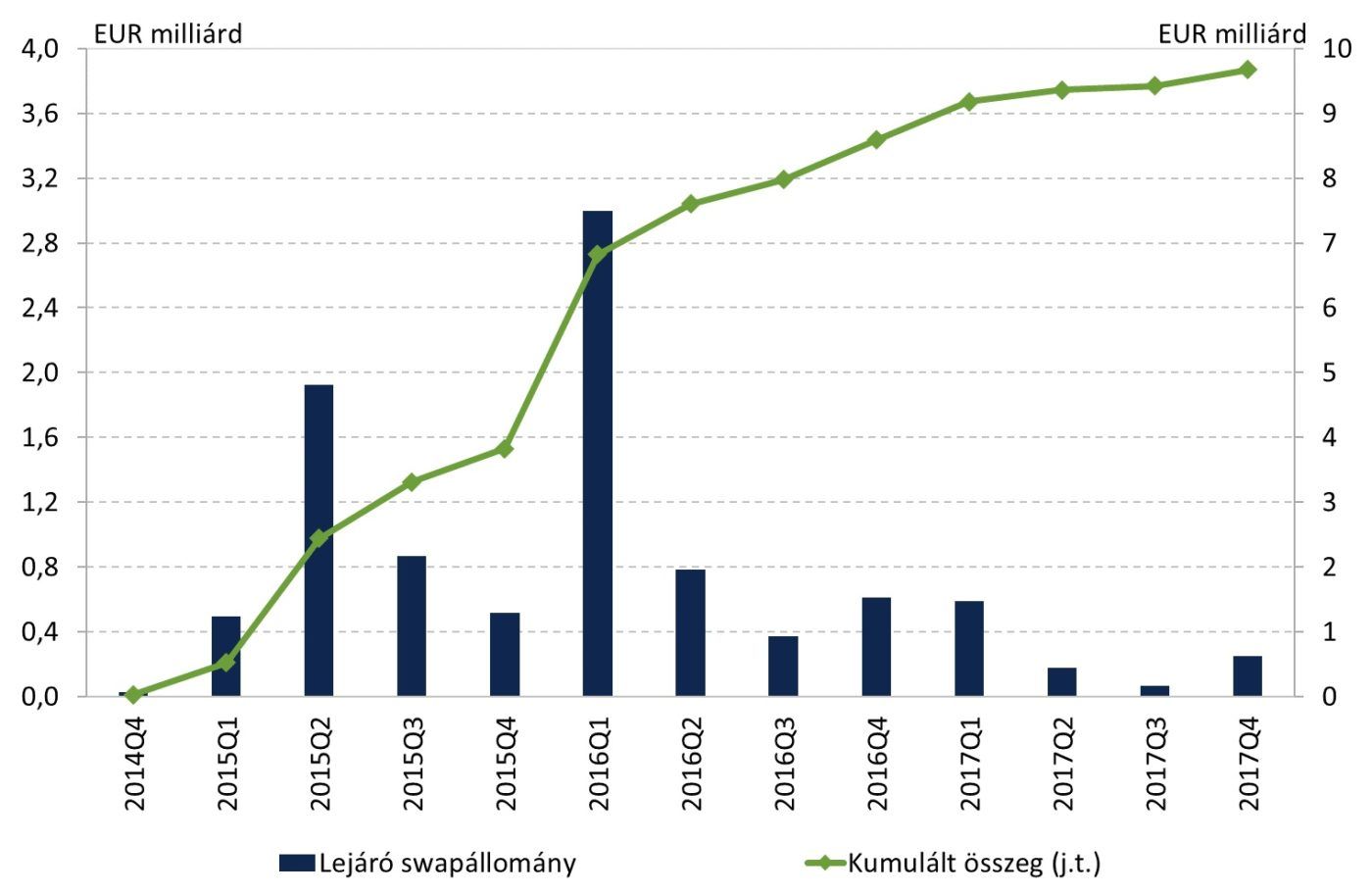

2017 december 20-án lejárt a Magyar Nemzeti Bank (MNB) és az érintett kereskedelmi bankok közötti utolsó, forintosításhoz kötődő devizaswap-ügylet, és ezzel technikai értelemben is véget ért a magyarországi lakossági devizahitelek kivezetése. A bankok a forintosítási program keretében összesen mintegy 9,7 milliárd euro értékben vettek devizát az MNB-től az utóbbi három évben, a 2017-es konverziók 1,1 milliárd eurót tettek ki.

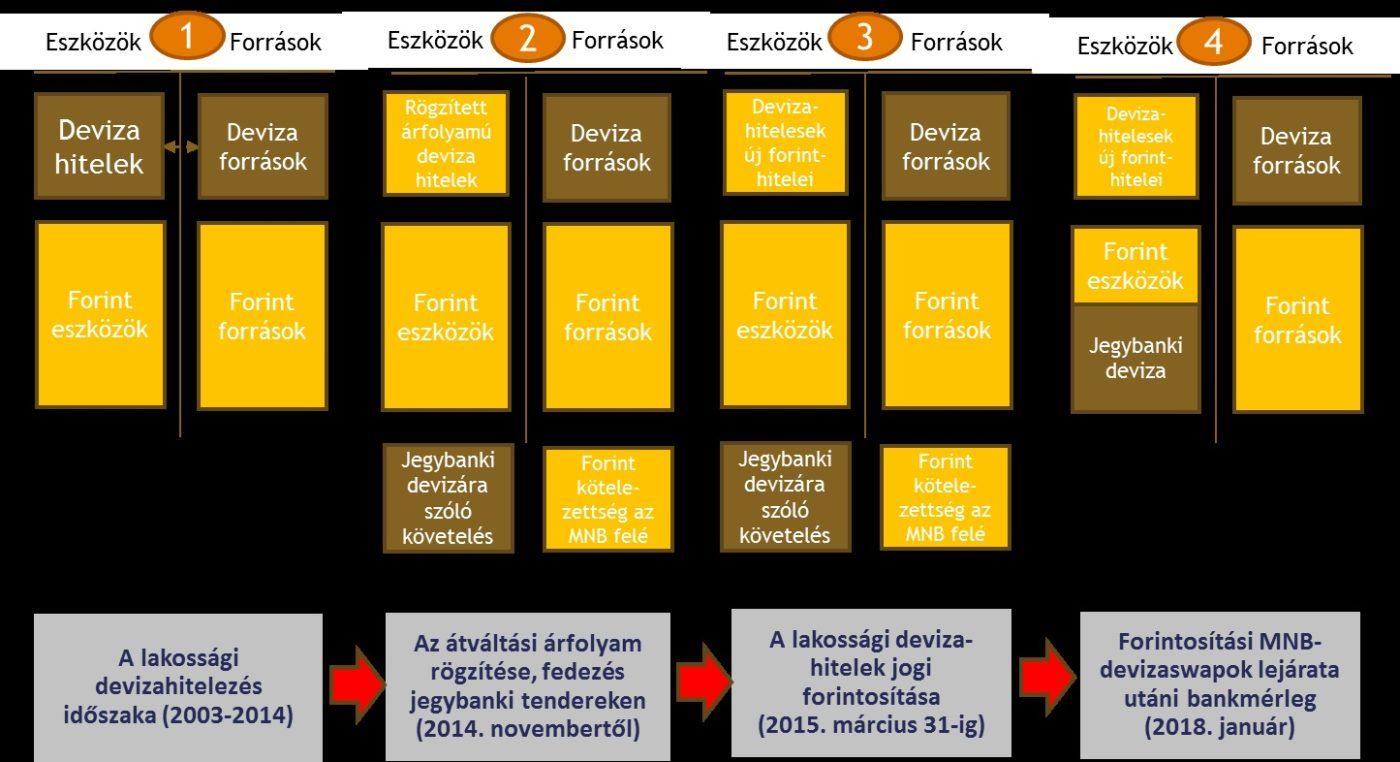

Magyarországon 2004-ben kezdődött a kiterjedt lakossági devizahitelezés időszaka, és a szektor nettó hitelfelvevő maradt egészen 2009-ig. A devizahitelezés felfutását az okozta, hogy a támogatott lakossági forinthitelek 2003-as kivezetése után a megnövekedett hitelkereslet és a lakossági forinthitelek kedvezőtlen kamatfeltételei, a megengedő szabályozás, illetve az árfolyamgyengülés veszélyeit és kockázatait elfedő erős forintárfolyam a kockázatos deviza- és deviza alapú hitelek felé terelték a magyar családokat. A magas devizaarány mellett az is pénzügyi stabilitási kockázatot jelentett, hogy a bankok a devizahitelezés éveiben a kockázatosabb, kevésbé hitelképes ügyfeleknek is egyre szélesebb körben adtak hitelt, valamint hogy a szabályozói környezet hiányosságai lehetővé tették a bankok egyoldalú kamatemeléseit is.

A válságot megelőzően felépült és a válság éveiben realizálódott gazdasági és társadalmi kockázatok indokolttá tették a lakossági devizahitelek kérdésének átfogó rendezését.

A devizahitelek forintra váltására, és ezzel a devizahitelek kivezetésére az állomány nagy részét kitevő lakossági jelzáloghitelek esetében 2014 novemberében – illetve a kisebb volument jelentő autóhitelek esetében 2015 második félévében – került sor. Az MNB ezzel az első jogilag lehetséges és a hazai kamatszint, a tartalékmegfelelés, illetve a makrogazdasági környezet szempontjából is megfelelően alátámasztott időpontban hajtotta végre a konverziót. Az árfolyam szempontjából semleges átváltás jegyében, illetve a Kúria 2014 nyarán hozott jogegységi határozatának megfelelően a jegybank a forintosításhoz kapcsolódó devizát a tenderek időpontjában érvényes MNB hivatalos árfolyamán biztosította a kereskedelmi bankoknak.

Mivel a forintosításból adódó, nagyságrendileg 3000 milliárd forintos devizakereslet piacra áramlása jelentős forintgyengülést válthatott volna ki, az MNB részt vállalt a devizahitelek kivezetésében. A jegybanki program célja az volt, hogy a kivezetés gyorsan, rendezetten, a pénzügyi rendszer stabilitásának megőrzése mellett és a forint árfolyamára gyakorolt érdemi hatás nélkül menjen végbe, a jegybanki tartalékmegfelelés folyamatos biztosítása mellett. A célzott devizafelhasználás érdekében az MNB koordinált devizaeladási programot hirdetett, ami a gyakorlatban az alábbiakat jelentette:

Forrás: MNB

Az MNB két jegybanki eszközt vezetett be: (i) egy rövid külső adósság csökkentési feltételhez kötött azonnali (spot) devizaeladási eszközt, valamint (ii) egy hosszabb futamidejű, feltételhez nem kötött devizaeladási eszközt, ami egy azonnali devizapiaci euroeladási ügylet és egy éven túl lejáró devizaswap kombinációja volt. Ez utóbbi eszköz esetében a bankok a fedezéshez szükséges devizát az árfolyampozíció nyílásakor megvették az MNB-től, de rögtön vissza is tették 1-3 évre a jegybankhoz egy swapügylet keretében. A 2014-ben végrehajtott forintosítás technikai értelemben épp azért fejeződhetett be 2017. decemberben, mert ekkor járt le az utolsó ilyen swapügylet, azaz eddigre kapott meg minden bank minden konverziós devizát az MNB-től.

A forintosítás esetében elvált egymástól a jogi és a közgazdasági konverzió.

Jogi értelemben akkor történt meg a devizaváltás, amikor a bank a korábban devizában nyilvántartott hitelt immár forinthitelként tartja nyilván a könyveiben. Közgazdasági értelemben ugyanakkor egy fix árfolyamon rögzített devizahitel is forinthitelnek tekinthető, hiszen az állomány ezt követően forinthitelként „viselkedik” (hiszen nem hat az állomány nagyságára a devizaárfolyam változása). Közgazdasági értelemben a forintosítás a kormány és a bankok közötti megállapodás 2014. november 9-ei aláírásával, illetve a konverziós árfolyamok ebben történt rögzítésével, valamint az ezt követő fedezéssel történt meg, míg jogi értelemben 2015. március 31-ig kellett a bankoknak könyveiken átvezetni a konverziót.

A forintosítás esetében nem csak a közgazdasági hatás és a jogi hatályosítás vált el egymástól, hanem a fedezési igény jelentkezése és a jegybanktól kapott deviza banki mérlegekbe kerülése, esetleges felhasználása is. A bankok árfolyampozíciója ugyanis a közgazdasági konverzióval egyidőben, azaz 2014. november 9-én kinyílt, amit a bankok a jegybanki tendereken jellemzően mérlegen kívül zártak, de a kapcsolódó devizaforrások visszafizetésére nem feltétlenül rögtön ezt követően került sor. Ez az időbeli szétválás tette lehetővé, hogy az MNB a feltétel nélküli eszköz esetében ne azonnal és egy összegben, hanem három évre elnyújtva, 2014 és 2017 decembere között bocsássa a bankok rendelkezésére a forintosításhoz kapcsolódó devizát. A devizanyújtó eszközök paraméterei, elsősorban lejárata a bankok lejárati szerkezetéhez, az alkalmazott finanszírozási modellekhez és a fedezési eszközök jellegzetességeihez illeszkedtek, ami rugalmasságot eredményezett, és ezzel érdekeltté tette a bankokat a forintosítási programban való részvételben.

Forrás: saját szerkesztés

A svájci jegybank 2015. január 15-én, azaz alig több mint két hónappal a forintosítást követően a frank euróval szemben fenntartott árfolyamküszöbének eltörléséről döntött. Közvetlenül a lépés után a forint több mint 20 százalékot gyengült a svájci devizával szemben: az árfolyam 260 forint környékéről 320-330 forint környékére emelkedett. Néhány hónappal korábban ezek a fejlemények magyar családok százezreinek pénzügyi helyzetét rendítették volna meg. A megrázkódtatás ezúttal azonban elmaradt, a természetes fedezettel nem rendelkező lakosság devizaalapú, de forintban törlesztett jelzáloghiteleinek forintosításával ugyanis az árfolyamkitettség még a világ pénzpiacait megrázó svájci jegybanki döntés előtt kikerült a háztartások mérlegéből.

A magyar gazdaság a lakossági devizahitelek kivezetésével nem csupán egy egyszeri jelentős árfolyamgyengüléstől menekült meg, hiszen konverzió híján a svájci jegybank döntéséből adódó sokk könnyen önmagát erősítő forintgyengülési hullámot indíthatott volna el. Könnyen egy negatív spirál alakulhatott volna ki, súlyos negatív visszacsatolásokkal a bankrendszer és a reálgazdaság között. Jelentős árfolyamgyengülés esetén érdemben emelkedhetett volna a bankok mérlegében levő nem-teljesítő hitelállomány, ami visszahathatott volna a hitelezésre és ezáltal a növekedésre is. A deviza- és a swappiacon is érdemi pozíciózárások és nem-lineáris folyamatok indulhattak volna el, amelyek a sokszorosára növelhették volna a negatív sokkhatásokat. Összességében a bankokkal szembeni elszámolások elmaradása, az árfolyamkockázat fennmaradása és a külső sérülékenység magas szinten ragadása akár 70 százalékkal is megemelhették volna a devizahiteles ügyfelek havi törlesztőrészleteit, ami jelentős instabilitást okozhatott volna a magyar pénzügyi és gazdasági, illetve társadalmi rendszer egészében.

A jegybanki devizaeladási program egyértelmű sikerének tekinthető, hogy a lakossági devizahitelek kivezetése, ez a történelmi léptékben és nemzetközi összevetésben is jelentős konverziós művelet piaci feszültségek nélkül tudott lezajlani.

Ma már nem kérdéses, hogy a lakossági devizahitelek kivezetésével a magyar pénzügyi rendszer óriási lépést tett az egészségesebb mérlegszerkezet irányába. A lakossági devizahitelek kivezetése, kiegészítve a jövőbeli kamatváltoztatások átláthatóságát garantáló „fair bank” szabályokkal és a jegybank makroprudenciális szabályaival, egy stabilabb, kiszámíthatóbb, a hitelezésen keresztül a fenntartható gazdasági növekedést is érdemben előmozdító pénzügyi rendszer alapjait teremtették meg.

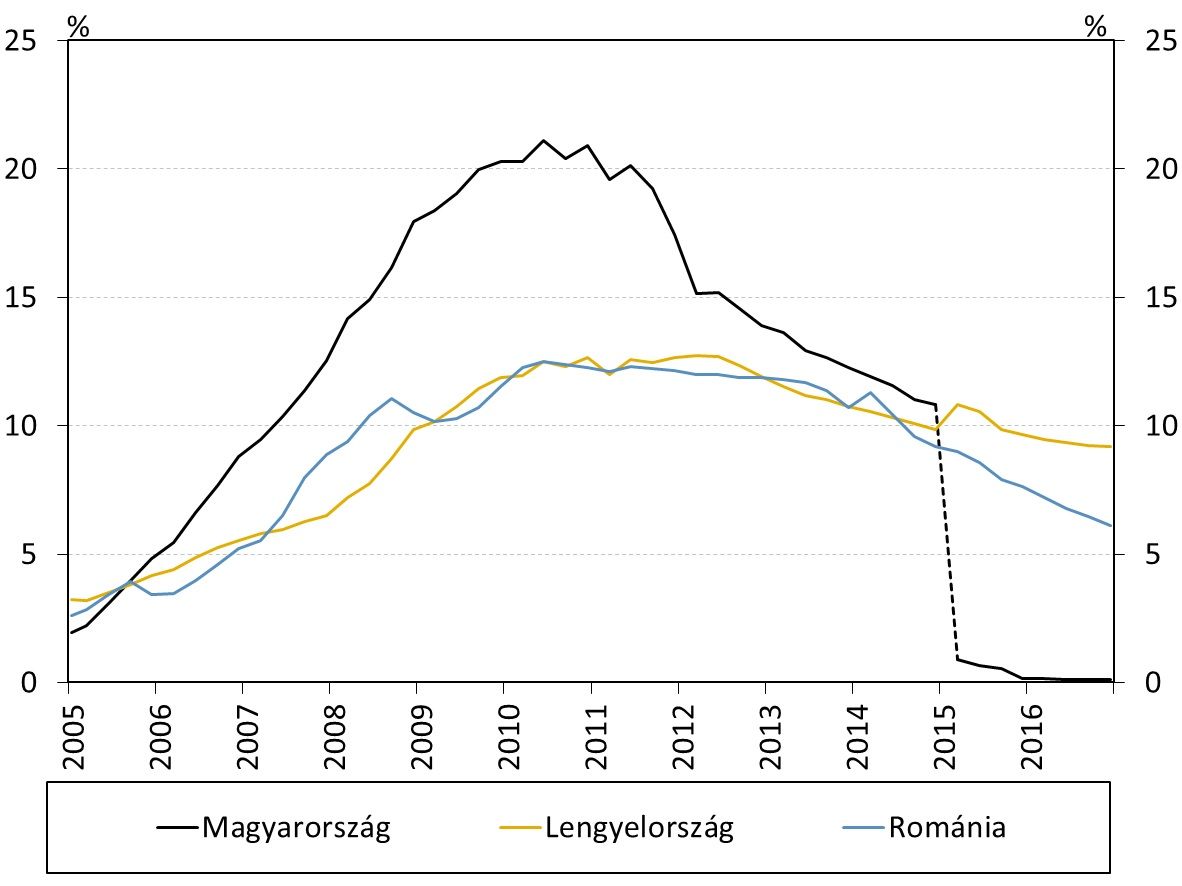

A régiós országok közül Magyarország mellett a saját devizáját az euróval szemben kiemelkedően stabilan tartó Horvátországon, illetve a ténylegesen is fix árfolyamrendszert alkalmazó Bulgárián kívül Lengyelországra és Romániára volt jellemző jelentős devizahitel-állomány. Ezek az országok – hazánkkal szemben – érdemi lakossági árfolyamkitettséggel rendelkeztek a svájci jegybank 2015. januári árfolyamdöntésekor, és a devizahitelek hazai fizetőeszközre való átváltása hiányában a frank árfolyamának erősödése jelentős többletterhet rótt a hiteladósokra, illetve a megugró törlesztőrészletekre reagáló kormányzati intézkedésekből adódóan részben a bankszektorra. A régió devizahitelezésben érintett országaiban a devizahitelek állománya ugyan az utóbbi években fokozatosan csökkent, de aránya továbbra is magas, a bruttó hazai termék (GDP) 5-10 százalékra tehető, azaz továbbra is jelentős kitettséget és kockázatot jelent.

Forrás: MNB

Magyarországon ezzel szemben a devizahitelek kivezetésével – ami nem lett volna megvalósítható a kormány és a jegybank közös és koordinált fellépése, illetve a bankrendszer együttműködése nélkül – az egyik legnagyobb stabilitási kockázat kikerült mind a bankrendszer, mind a háztartások mérlegéből. A devizahitelek eltűnése egyértelműen a kockázatok jobb „kézben tartottságát” jelenti, hiszen az árfolyamkockázatnak kitett devizahiteleket az árfolyammozgásra közvetlenül nem reagáló, így biztonságosabb forinthitelek váltották fel. A forintkamatokhoz kötött hitelállomány emelkedése jelentősen javította a monetáris politika hatékonyságát, a monetáris transzmissziót is. A forintosítás gazdaságpolitikai jelentőségét mindezeken felül jól mutatja, hogy a Magyar Nemzeti Bank külső sérülékenységet csökkentő Önfinanszírozási programja mellett a lakossági devizahitelek kivezetése volt az a program, amit a nemzetközi hitelminősítők tételesen kiemeltek 2016 őszén, amikor közel 5 év után sor került a magyar államadósság befektetési kategóriába való felminősítésére.