Elérhette a csúcsot a drágulás novemberben

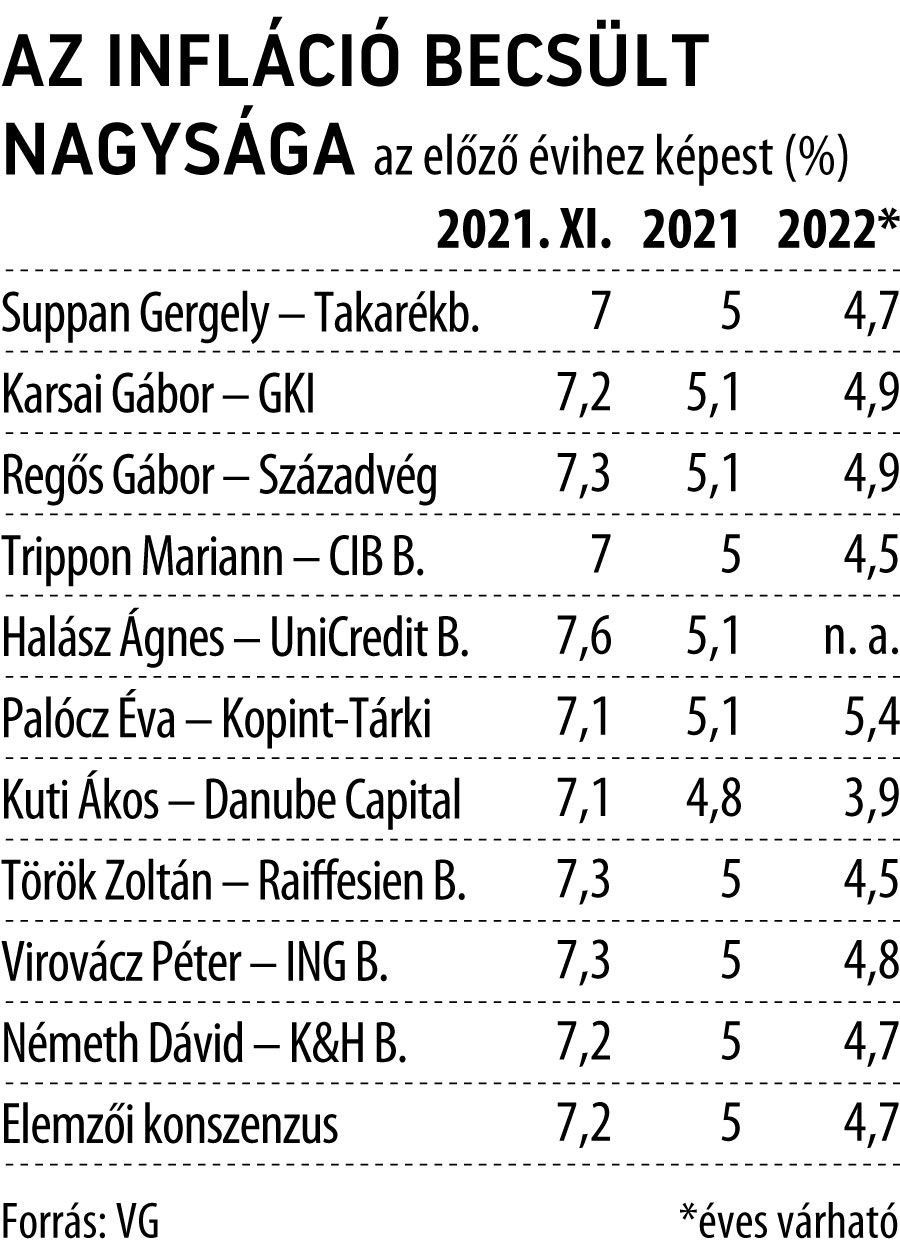

Több mint egy évtizedes csúcsára érhetett novemberben az infláció: a VG elemzői konszenzusa szerint az idei év utolsó előtti hónapjában ugyanis 7,2 százalékkal emelkedhettek a fogyasztói árak, amire 2007 vége óta nem volt példa. Az elképesztő ütemű drágulást főleg az üzemanyagárak megugrása okozta, de az elemzők többségében úgy látják, hogy a november közepén bevezetett üzemanyagár-befagyasztás fékezi majd az inflációt.

A drágulás a maginfláción és az adószűrt maginfláción is tetten érhető, mind a kettő csak egy százalékponttal lett magasabb az előző havi konszenzusos becsléshez képest: bőven öt százalék felett alakultak.

Ennek megfelelően az elemzők valamelyest rontottak is idei előrejelzésükön, a VG konszenzusa szerint már 5 százalékos éves infláció várható 2021-re, jövőre pedig az előzetes prognózisukhoz képest még magasabb, 4,7 százalékos árnövekedést látnak az elemzők. A Központi Statisztikai Hivatal (KSH) szerdán közli első becslését a novemberi fogyasztói árakkal kapcsolatban.

Befagyasztott üzemanyagárak

Novemberben tovább gyorsulhatott éves alapon az infláció, amit elsősorban külső tényezők magyaráznak, de amiben belső tényezőknek is szerepük van. Várakozásaink szerint ugyanakkor a novemberi infláció jelenthette a csúcsot, decembertől már lassú mérséklődésnek indul a pénzromlás – részben a benzinár maximálása miatt is

– mondta a VG-nek Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágvezetője.

A magas inflációhoz nagyban hozzájárul az üzemanyagárak emelkedése: a hatósági ársapka a novemberi adatokban még nem érezteti hatását, hiszen az adatfelvétel a hó első 20 napján történik. Az energiaárak növekedése szintén egyre jobban megjelenik majd a fogyasztói árakban – még ha a lakossági energia árában a hatósági árak miatt nem is, de közvetve a termelői és importárakon keresztül viszont igen.

Szintén növeli az inflációt a hiánytermékek drágulása és a gyenge forintárfolyam. A belső tényezők köré sorolható még a magas kereslet, illetve a dohánytermékek jövedéki adójának emelése, amelyet uniós kötelezettség írt elő. A következő időszak inflációs folyamatai kapcsán félő, hogy a növekvő infláció beépül a várakozásokba, így az öngerjesztő folyamattá válik.

Többek között ennek megelőzésére szigorít a jegybank a monetáris kondíciókon. A kamatemelések ellenére az infláció jövőre is megközelítheti az 5 százalékot: bár több bázishatás kikerül, és a dohánytermékek jövedéki adója sem nő tovább, az energiaár emelkedése, illetve a növekvő bérek felfelé húzhatják a pénzromlást.

Kulcskérdés lesz, hogy hogyan alakul a forint árfolyama, hiszen ahhoz, hogy az inflációt visszatereljék a jegybanki célhoz, a jelenleginél erősebb forintárfolyamra lesz szükség

– összegezte Regős Gábor.

Jelentős belső felhajtóerő

Török Zoltán, a Raiffeisen Bank vezető elemzője szerint mivel az üzemanyagár hatósági árplafonját november közepétől vezették be, így csak kismértékben volt hatással a novemberi inflációs számokra.

„Mindazonáltal az alappályához képest decemberben és 2022 első hónapjaiban már 0,5 százalékponttal alacsonyabb inflációs számok érkezhetnek. Azonban így is 6,6 százalék körüli decemberi és 6 százalékot elérő 2022. első negyedévi inflációt várok. A belső inflációs felhajtóerő 2022-ban is jelentős marad. Ahhoz, hogy ne 6 százalék körül legyen az átlagos 2022. évi infláció, az importált inflációt szükséges minimalizálni. Ezt a jelenleginél erősebb forintárfolyammal lehet csak elérni, amihez még magasabb MNB-kamatok kellenek majd”

– emelte ki Török Zoltán.

Januári áremelések várhatók

A bázishatás miatt eleve lehet számítani az infláció növekedésére, de a szinte minden nyersanyagot érintő áremelkedést érdemben fokozza az energiaárak, ezek közül is az ipari gáz- és áramárak elszállása, ami szinte minden ipari folyamatot érint. A költségek drámai növekedésének kényszerű áthárítása a következő hónapokban is folytatódni fog, amit leginkább az befolyásol, hogy mennyi tartaléka van az egyes vállalatoknak, milyen hosszú távú szerződéssel rendelkeznek

– magyarázta Suppan Gergely, a Takarékbank vezető elemzője, aki szerint decembertől lehet számítani a dohánytermékek jövedékiadó-emelésének kiesésére a bázisból, ami jövő áprilisig 1,2 százalékponttal mérsékelné az inflációt, azonban kérdéses, hogy a rengeteg felfelé mutató kockázat miatt végül milyen magasról és mennyire fog mérséklődni az infláció.

Suppan Gergely szerint jelentős bizonytalanságot jelent, hogy januárban milyen mértékű átárazások lesznek, de feltehetően az előbbiek miatt igen erőteljes áremelések várhatók (a malmok pl. 40 százalékos lisztáremelésre készülnek a búzaárak elszállása miatt, a sütőipart ezenkívül az energiaár-robbanás és a bérköltségek meredek emelkedése is sújtani fogja).

A legtöbb nyersanyagár esetében nem várható, hogy visszaesik a korábbi szintekre, legfeljebb csak a mostani felfokozott szintekhez képest némileg alacsonyabb szinteken – de a korábbiaknál jóval magasabban – stabilizálódhatnak. Viszont bázishatás miatt talán 2023-ban az infláció már valóban a 3 százalékos inflációs cél közelébe kerülhet.

Árnövekedés a szolgáltatásokban

Számításaink szerint csak a benzinár befagyasztása akadályozta meg, hogy 7 százalék fölé kerüljön az infláció. A hatósági üzemanyagár inflációra gyakorolt hatásának megítélését nehezíti, hogy nem tudjuk pontosan, a KSH mikor zárta az adatgyűjtést, de kalkulációink szerint 5 százalékkal volt alacsonyabb az üzemanyagár, mint októberben, így az egyéb cikkek, üzemanyagok kategóriában 0,7-0,8 százalékkal csökkenhetett havi szinten az árszínvonal

– húzta alá Trippon Mariann, a CIB Bank vezető elemzője.

Az inflációt az előző hónapokban gyorsító tényezők novemberben is erőteljesen jelen voltak, a gyorsuló árnövekedés az áruk és szolgáltatások egyre szélesebb körét érinti. Ennek eredményeképpen decemberben is magas, 6,8 százalék körüli lehet az év/év CPI, és az infláció 2022 első felében is 5–6 százalék között marad, érdemi lassulásra csak a második fél évben lehet számítani.

A kilátásokat továbbra is felfelé mutató kockázatok övezik.

Nagyot ugró maginfláció

Tovább emelkedik Magyarországon az inflációs nyomás. A novemberre várt 7,3 százalékos általános áremelkedés 2007 óta nem látott csúcspontot jelentene. Azt már az előző hónapban is láttuk, hogy már nemcsak a kínálati sokkok mozgatják az inflációt, hanem bizony megjelentek ezen sokkok másodkörös hatásai, valamint a túlkereslet okozta árnyomás is. Ennek legjobb fokmérője, hogy a volatilis tételektől megtisztított maginflációs mutató már októberben is nagyot ugrott, de novemberben várakozásom szerint ismét 5 százalék fölé emelkedhet

– vélekedett Virovácz Péter, az ING Bank vezető elemzője.

A szakértő szerint az árnyomás pedig egyre szélesebb körűvé válik, és aligha lesz olyan termékkör, ahol érdemben enyhülhet az infláció. Virovácz Péter szerint is kérdés, hogy vajon a KSH milyen módon számolja el a fogyasztói kosárban az üzemanyagok árát, ugyanis pontosan a hónap közepétől vezették be a maximált árat. Ugyanakkor a KSH az adatfelírásokat az adott hónap első és huszadik napja között végzi, vagyis ez alapján még az üzemanyagok átlagárának jóval 480 forint felett kellene alakulnia.

„Ez tehát tovább élénkíthette az inflációt. Emellett erősödő inflációt várok az élelmiszerek esetében is, ahol a dráguló nyersanyagok és az emelkedő energiaköltségek a feldolgozott termékek árát is növelik, miközben a nyers élelmiszerek drágulására utal a mezőgazdasági termelői árak fokozódó emelkedése”

– mondta az elemző.

A forintnak sem volt jó hónapja, így az importtermékek esetében, vagyis a tartós fogyasztási cikkek körében is élénkülhetett az árnyomás. Ráadásul a belföldi ipari termelői árak is 26,6 százalékkal emelkedtek, ami ugyancsak azt jelzi, hogy bizony a fogyasztói árak is komoly ugrás előtt állnak az iparcikkek esetében.

Problémás ellátási láncok

Jelenleg egyre nagyobb a valószínűsége annak, hogy decemberben is 7 százalék felett alakul majd az infláció, vagyis az év egészében átlagosan 5,0-5,1 százalékos lehet az áremelkedési ütem. Ami 2022-t illeti, rendkívül nagy a bizonytalanság, és bár a jelenlegi alapforgatókönyv 4,8 százalékos inflációval kalkulál, a kockázatok nagymértékben felfelé mutatnak. A drasztikus béremelkedés, az energiaválság, a szállítási költségek drágulása, az ellátási láncot érintő problémák mind egy irányba, a magasabb infláció irányába mutatnak.

Nem véletlen, hogy az OECD friss előrejelzése már 6 százalékos inflációt prognosztizál. Sajnos a jelenlegi helyzetet látva bizony egyre kevésbé tűnik extrémnek ez a feltételezés

– tette hozzá Virovácz Péter.

Jelentős bázishatások

Az árakra ható tényezők – így többek közt az energiaárak és a termelői költségek gazdaságot feszítő gyors emelkedése, a háztartások még mindig erős fogyasztói kereslete, a hónapok óta gyengülő forint, valamint a tavalyi alacsony bázis – nem hagynak kétséget afelől, hogy novemberben folytatódott a fogyasztói árak gyors növekedése

– mondta Halász Ágnes, az UniCredit Bank vezető elemzője.

A tavaly ilyenkor ingyenessé vált a parkolás, valamint az üzemanyagok és az élelmiszerek ára is csökkent, ezek együttesen jelentős bázishatást generálnak az éves indexre. A vágtató gáz- és áramárak másodkörös begyűrűzése a fogyasztói árakba elkerülhetetlen, és valószínű, hogy már az októberi index megugrásában is jelentős szerepet játszott. Az üzemanyagok kiskereskedelmi árának befagyasztása érdemben nem tudja lassítani az árdinamika trendjét.

További árfelhajtó tényezőt jelent az is, hogy a gazdasági szereplők inflációs várakozása emelkedik, ezzel párhuzamosan a költségek továbbhárítása is elfogadottabbá válik, ha van fizetőképes kereslet.

Erős külső nyomás

Novemberben tetőzhetett az infláció, decemberben már enyhe lassulás várható a rátában, mely a jövő év elején folytatódhat, de továbbra is magas, 5 százalék feletti inflációkat láthatunk 2022 elején.

„A novemberi inflációs várakozásunkat tekintve a külső, azaz az eurózóna irányából érkező inflációs nyomás egyre erősebb. Továbbá az üzemanyagárak havi alapon – vagyis októberről novemberre – kismértékű emelkedést mutattak. Ez annak ellenére következett be, hogy november 15-től 480 forintban maximálták a literenkénti benzin- és gázolajárakat idehaza”

– húzta alá a VG-nek küldött válaszában Kuti Ákos, a Danube Capital vezérigazgató-helyettese, aki szerint a globálisan tapasztalható energiaár-emelkedés a rezsicsökkentés miatt a kőolaj világpiaci árának és így az üzemanyagok árának drágulásán keresztül gyűrűzik be közvetlenül a hazai árakba. Közvetetten, áttételesen a vállalatok megemelkedett költségén keresztül további árfelhajtó hatások érvényesülhetnek. Ugyanakkor – az üzemanyagárak maximálásán felül – az infláció további gyorsulását fékezheti majd a kisvállalkozások rezsicsökkentett egyetemes szolgáltatói körbe való beléptetése, mely a fogyasztói árakra gyakorolt hatását szintén közvetetten, a kisvállalkozások által megállapított árakon keresztül fejtheti majd ki.

A háztartási energia kategóriában ugyanakkor nem érinti a rezsicsökkentés a szén, a tűzifa, a palackos gáz, a brikett és a tüzelőolaj árát, melyek globális hatásokra megnőhettek, ráadásul a fűtési szezon közeledtével a kereslet emelkedése is felfelé hajthatta az árakat. Ugyanakkor a fogyasztói kosáron belül elenyésző, 0,8 százalékos a súlyuk.

„Novemberben havi összehasonlításban az élelmiszerárak további emelkedése valószínűsíthető, az okok közül a búza és a kukorica árának növekedése emelendő ki. A búza ára a korábbi hónapokhoz hasonlóan tovább emelkedett, mely mellé a kukorica is felzárkózott. A kukorica hazai terméshozamai az idei évben kedvezőtlenül alakultak, az idei évi 6 tonna/hektár termésátlag 30 százalékkal múlta alul a 2020. évi eredményt, mely a kukorica árának drágulása irányába hatott. A búza novemberi áremelkedése a liszt, valamint a sütőipari termékek árában is lecsapódik, továbbá a sütőipari vállalatok számára az energiaárak drámai megnövekedése is jelentős többletköltséget jelent. A tej és tejtermékek árában sem várható havi szintű árcsökkenés, várakozásunk szerint a termelői költségek további emelkedése (takarmány-, energia-, munkaerőköltségek) következtében nőnek tovább az árak. A sertéspiac esetében az árak csekély mértékű mérséklődése valószínűsíthető havi alapon, figyelemmel arra, hogy az EU piacain a sertéspestis és Kína állatállományának bővülése következtében kialakult túlkínálat továbbra is fennáll.”

További árfelhajtó hatása lehet az idei év hátralevő részében és a jövő év elején, hogy a pamut ára is drasztikusan emelkedett a nemzetközi piacon (a gyapot határidős árfolyama évtizedes csúcsra ugrott), mely a ruházkodási cikkek árának növekedésében csapódhat le idehaza.

A globális félvezetőhiány (pl. csiphiány), alumínium- és acélhiány pedig a tartós fogyasztási cikkek árában okozhat emelkedést (pl. járművek, számítógép, elektronikai, optikai termékek), ahogy a fahiány a bútorok árát hajtja fel. Várakozások szerint az ipart sújtó hiányok leghamarabb 2023-ra fognak megoldódni.

Messze még a toleranciasáv

Az utóbbi hónapokban még inkább reflektorfénybe került a hazai infláció és annak várható alakulása. Az inflációs félelmek több, már jelenleg is velünk lévő forrásból táplálkoznak: dráguló élelmiszer-, megemelkedett globális energiaárak, alapanyag-, félvezetőhiányok, ellátási láncok akadozása, szállítási nehézségek árfelhajtó hatásúak.

Ugyanígy számos jövőbeli realizálódó hatás hajtja az árakat idehaza a következő időszakban: a jövő évi közel 20 százalékos minimálbér-emelés, a családosok szja-visszatérítése, a nyugdíjprémium és a 13. havi nyugdíj egyaránt növeli a háztartások elkölthető jövedelmét, ahogy a feszesedő munkaerőpiac miatti várható további béremelkedés is.

„A bázishatások, illetve egyes felsorolt árfelhajtó tényezők várható átmeneti jellege és normalizálódása az infláció lassulását hozhatja 2022 első felében. Azonban jelentős felfelé mutató inflációs kockázatokkal kell 2022-ben is szembenéznünk. Összességében nagy a kockázata annak, hogy csak a jövő év második fél évében vagy csak 2023-ban tér vissza az infláció komfortosan az MNB toleranciasávjába (2–4 százalék közé).

Ezenkívül az elmúlt hónapokban nagymértékben növekedtek az inflációs várakozások, melyek tartósan is magas szinten tarthatják az árnyomást idehaza. Az idei évben 4,8, a jövő évben 3,9 százalékos átlagos inflációt várunk. Ugyanakkor az elmúlt hónap globális és hazai inflációs fejleményei és a legfrissebb adatok tükrében felfelé mutató kockázatok láthatók az idei és a jövő évre vonatkozó inflációs előrejelzésben. A friss prognózisok és helyzetértékelés december közepén várható”

– összegezte Kuti Ákos.