„Végzetes” következményekkel fenyeget a német jegybank elnöke

„Gyakorlatilag lehetetlen…, végezetes következmények” – és hasonló kifejezéseket használt Joachim Nagel, a német jegybank elnöke egy konferencián az Európai Központi Bank (EKB) azon elképzelésével kapcsolatban, hogy várható kamatemeléseinek a következményeit valamiképpen kompenzálja a déli tagállamok számára, mivel szeretné elejét venni annak, hogy például a német és az olasz államkötvényhozamok szétnyíljanak (fragmentáció).

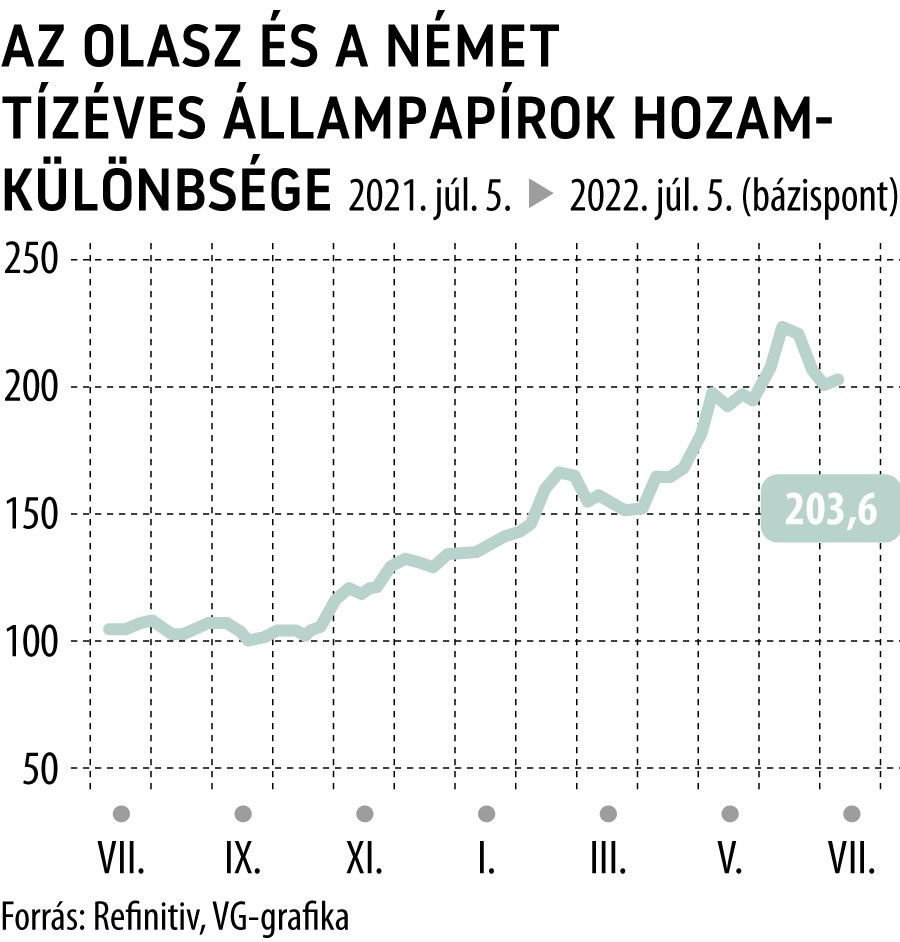

Az EKB attól tart, hogy a júliusra beharangozott kamatemelése nyomán az eladósodott déli tagállamok, főleg az olaszok államadóssága finanszírozhatatlanná válik – újra kórházba kerül az olasz beteg. A jegybank egyelőre nem részletezte, hogy pontosan milyen eszközzel támogatná meg a délieket, de valószínű, hogy valamelyik kötvényvásárlási konstrukcióját kínálja fel.

Nagel szerint azonban végzetes lenne, ha a kormányzatok arra a következtetésre jutnának, hogy az eurózóna folyamatosan kedvező finanszírozási konstrukciókkal áll a rendelkezésükre. Ez „tönkre vágná” a kamatemelések hatását és értelmét. A jegybankár úgy véli, hogy uniós jogszabályba ütközik, ha a központi bank államadósságot finanszíroz, a monetáris finanszírozás tilos. Az EKB sikeresen védte meg a korábbi kötvényvásárlási programjait – többek között a német alkotmánybírósággal szemben is –, akkor azonban az infláció extrém alacsony szinten állt.

A mostani magas fogyasztói árindexnél ez sokkal nehezebben védhető álláspont. Nagel figyelmeztetett, hogy a monetáris politikát kockázatkezelésre használni életveszélyes dolog, hiszen szerinte gyakorlatilag lehetetlenné válik annak az eldöntése, hogy a szétnyíló hozamkülönbségek fundamentálisan megalapozottak-e vagy sem. Hozzátette: „Világos, hogy a szokatlan monetáris politikai eszközök használata a fragmentáció ellen csak kivételes körülmények fennállása esetén fogadható el, nagyon szűken megszabott kondíciók mellett.”

Nagel az év elejétől vette át a Bundesbank vezető pozícióját, s már első megszólalásaitól kezdve aggodalmát fejezte ki az inflációval kapcsolatban. A 8,6 százalékra száguldó ráta nyomán kifejtette: „A jegybanknak (a döntéshozó tanácsnak maga is tagja) minden erejével küzdenie kell az áremelkedés ellen.” A német jegybankár hangsúlyozott néhány szerinte fontos kritériumot is az EKB által tervezett új instrumentummal kapcsolatban: ilyen például, hogy szigorúan átmenetinek kell lennie, és nem veszélyeztetheti az inflációcsökkenést. Hozzátette azt is, hogy az új eszköznek megfelelően hatékony ösztönzőket kell tartalmaznia annak érdekében, hogy az érintett kormányok fenntartható adósságszinteket érjenek el.

Hogy ki mit ért kivételes körülményeken, az persze vita tárgya. Az viszont tény, hogy az olasz államadósság finanszírozása az EKB monetáris stimulusának visszavonásáról szóló döntéstől kezdve radikálisan megdrágult. Egy, a múlt héten tartott aukción hatmilliárd euró értékű közép- és hosszú lejáratú papírt dobtak piacra, a hozamok csaknem tízéves csúcsra emelkedtek. Az idén összesen 200 milliárd eurónyi állampapír jár le, jövőre 305 milliárd. Az olasz államadósság átlagos futamideje nagyjából hét, ám például Görögország esetében 18 év. Mindennek tetejébe jövő júniusban választásokat tartanak Olaszországban, vagyis politikai kockázat is súlyosbítja az adóssághelyzetet. Ha Mario Draghi nem ismétel kormányfőként, arra rosszul reagálnak majd a tőkepiacok.

A helyzet érzékenységét jól jelzi: amikor az idén márciusban Christine Lagarde, az EKB elnöke megjegyezte, hogy a központi bank nem azért van, hogy közelítse egymáshoz a kötvényhozamokat, újabb erőteljes hozamemelkedés vette kezdetét.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.