Hivatalosan is csődben Oroszország. Vagy mégsem?

Technikailag csődbe jutott az orosz gazdaság, miután vasárnap lejárt az az utolsó 30 napos türelmi idő is, mely alatt ki kellett volna fizetni a hitelezői számára a lejáró kötvények kamatait. A helyzet azonban ennél bonyolultabb, hiszen ezúttal – szemben az legutóbbi, 1917-es államcsőddel – Moszkvának bőven lenne fedezete arra, hogy teljesítse az eredetileg május 27-én esedékes lejáratokat, ám Ukrajna megtámadása miatt kizárták az országot a nemzetközi pénzügyi rendszerből, és nincs már olyan pénzintézet, amely vállalná a tranzakciók lebonyolítását.

Mennyi az annyi?

Oroszországnak nagyjából 40 milliárd dollárnak megfelelő kötvénye forog a piacokon, nagyjából ennek fele külföldi befektetők kezében van.

A háború kitörése előtt Moszkvának 640 milliárd dollárnyi arany-és devizatartaléka volt, ám ennek nagy részét külföldön fialtatta, és jelenleg a szankciók miatt nem fér hozzá.

Oroszország legutóbb a 1917-es forradalom után valóban csődöt jelentett, amikor a cári rendszert leváltotta a kommunista szovjethatalom. Volt ugyan még egy anyagi megbicsaklása az országnak 1990-ben, ám akkor – nemzetközi segítséggel sikerült a hazai kötvénypiacát rendbe tennie az országbak.

Ezúttal a nemzetközi hitelezők már hetek óta arra készülnek, hogy Moszkva nem teljesíti majd a lejáró kötelezettségeit, az államcsőd valószínűségét 80 százalékra árazza a piac, és a hitelminősítők, köztük a S&P és a Moody’s már mélyen a bóvli kategóriába vágták az orosz államadósságot. Erről ebben a cikkünkben írtunk részletesen:

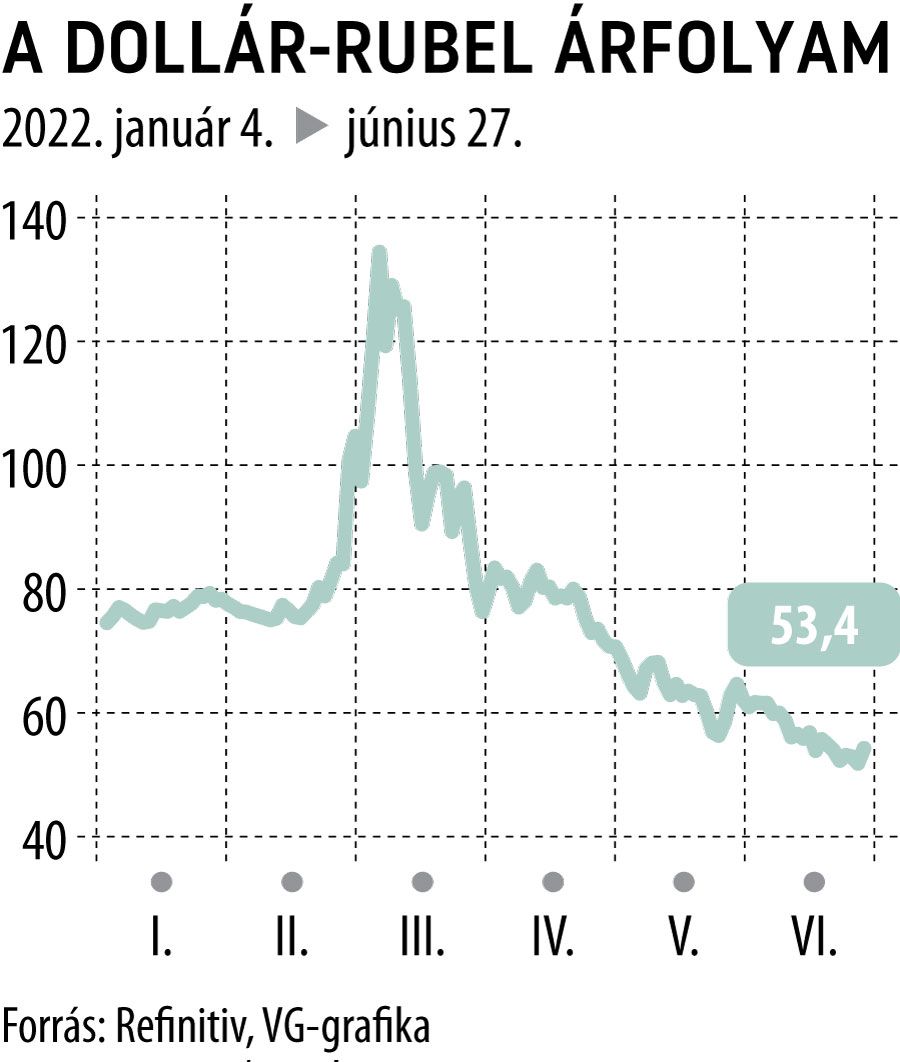

Gyöngül a rubel, napokra lehetünk az orosz csődtőlMegint talált kerülőutat Vlagyimir Putyin orosz elnök, hogy a szankciók miatt fellépő devizahiány ellenére is ki tudják fizetni az orosz dollár- és eurókötvények esedékes kamatát, csakhogy a befektetők nem feltétlenül fogadják el a rubelt, amit nekik kellene átváltaniuk. A rubel gyengül, de azért nem nagyon. |

Mikor jelenthető ki a csőd?

A csőd akkor következik majd be ténylegesen, ha a hitelminősítők ezt a osztályzatukkal is megerősítik, vagy ha egy bírósági döntés születik ez ügyben. A hitelezők, akik rendelkeznek az úgynevezett CDS-ekkel (credit default swaps), azaz egyfajta csődvédelmi biztosítással, amely az esetben fizet, ha a kötvény lejáratait nem teljesíti a kibocsátó, követelhetik a hitelminősítőktől az úgynevezett nemteljesítő határozat kibocsátását, ám erre a nemzetközi szervezetek sem képesek a szankciók miatt.

Létezik egy úgynevezett csődbizottság, amely nagy bankok és befektetési szolgáltatók – köztük Bank of America, a Citibank, a JPMorgan vagy a Pimco – képviselőiből áll, ám határozott döntést ők sem mertek hozni az április 4-én lejárt kötelezettség kapcsán, miután feltevődik a kérdés, hogy lehetséges lenne egyáltalán bármilyen alkuba kezdeni Oroszországgal a jelenlegi feszült politikai és szankciós helyzetben. A formális útja a csőd bejelentésének, hogy a kötvényesek legalább 25 százaléka jelezze, hogy nem jutottak pénzükhöz, majd ezután következhet a bírósági szakasz. A legtöbb esetben a hitelezők megegyezésre jutnak a kibocsátóval, és a befektetéseik legalább egy részét megkaphatják.

Jelen esetben azonban nehezen elképzelhető, hogy a nyugati hitelezők egy tárgyalóasztalhoz üljenek az orosz pénzügyminisztériummal.

Nem lenne túl bölcs dolog, az államcsődöt kijelenteni – mondta a Marketwatchnak Jay S. Auslander New York-i jogász – a hitelezőknek ki kellene várniuk a háború végét, hogy alkuba bocsátkozhassanak Moszkvával. Azok a befektetők, akik szabadulni akartak az orosz eszközeiktől, vélhetően már rég megtették, a jelenlegi kötvénytulajdonosok leginkább azok a spekulánsok, akik az lezuhant árfolyamok miatt vásároltak, éppen ara spekulálva, hogy hosszú távon nagyot kaszálhatnak majd az ügyleten.

Mennyire fáj mindez Moszkvának és a világnak?

Az államcsőd kihirdetésével Oroszország nem tudna kilépni a kötvénypiacokra, ám ettől a lehetőségtől már amúgy is elzárják a szankciók. A hazai piac ugyanakkor nyitva áll a Kremlin előtt, a hazai bankok bármikor hajlandók hitelezni a kormányt.

Azt a szakértők is elismerik, hogy a jelen esetben egy orosz államcsődnek minimális hatásai lennének a világ pénzpiacaira vagy a rubel és az orosz bankrendszerre nézve, ezt támasztja alá az is, hogy az orosz fizetőeszköz 4 százalékot erősödött a dollárral szemben hétfő délelőtt. Az 1998-as esetben fizetésképtelenség és a rubel mélyrepülése a globális bankrendszerre is kockázatot jelentett, miután több nagybank, és hedge fund, köztük az amerikai Long-Term Capital Management is az összedőlés szélére került, és csak a washingtoni mentőövvel sikerült túlélniük.

Ezúttal bár borítékolható, hogy néhány hitelezőnek jelentős veszteségeket kell majd leírniuk, ám az orosz állampapírok kis súllyal szerepelnek a feltörekvő kötvénypiaci kosarakban, így a pénzügyi szektor szintjén nem lenne nagy hatása az államcsődnek – mondta a Marketwachnak Kristalina Georgieva, a Nemzetközi Valutaalap (IMF) vezérigazgatója.