Sokat veszít, aki nem kockáztat

Megtakarításaik aránytalanul nagy részét tartják bankbetétben az európai háztartások, ahelyett, hogy befektetnék. A kockázatkerülés azonban jelentős rizikóval jár, különösen a mostani, magas inflációs környezetben. Az elmúlt öt évben bő 3000 milliárd euróval nőtt az európai lakosság bankbetétben parkoltatott vagyona, tavaly év végén teljes pénzügyi eszközeinek bő harmada, 38,3 százaléka hevert így lényegében parlagon – derül ki az Európai Alap- és Vagyonkezelők Szövetségének (EFAMA) friss adataiból.

A legtudatosabbak az északi országok – Dánia, Hollandia és Svédország –, ahol a megtakarítások alig ötödét tartják bankszámlákon, igaz, itt a nyugdíjalapok és az életbiztosítási termékek is jóval elterjedtebbek. Leginkább Dél- és Kelet-Európában – Bulgáriában, Cipruson, Görögországban és Lengyelországban – szeretik kézközelben tudni a pénzüket, itt a 70 százalékot is meghaladja ez az arány. Magyarország a két véglet között helyezkedik el, nálunk a háztartási összvagyon valamivel kevesebb mint felét tartják a bankoknál.

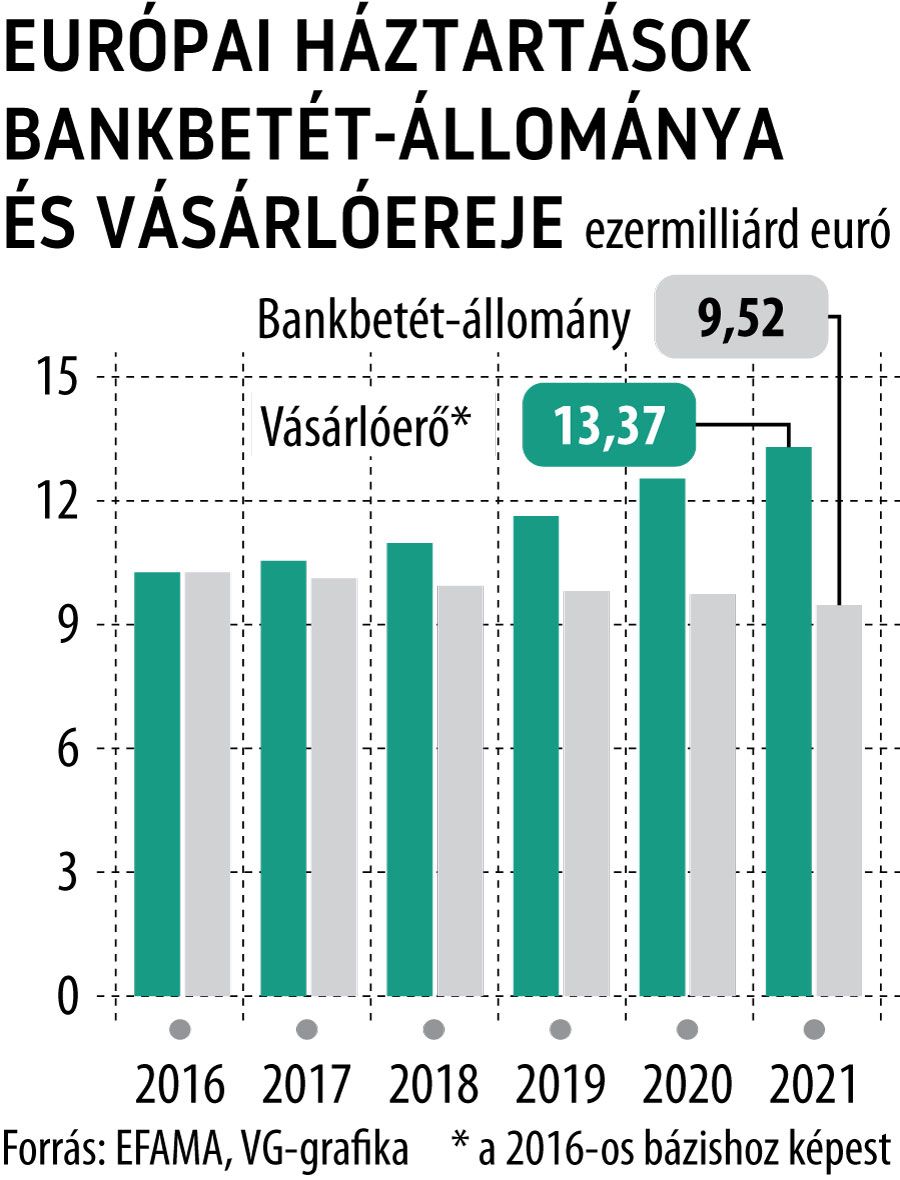

Összeurópai szinten 1,3 százalékponttal emelkedett az egyébként is meglehetősen magas arány 2016 és 2021 között, ennél lesújtóbb azonban, hogy az alig kamatozó betétek reálértéke ez idő alatt jelentősen, 7,8 százalékkal csökkent az infláció vasfogának hathatós munkája miatt.

Ez azt jelenti, hogy nominálisan hiába emelkedett 10,32-ról 13 370 milliárd euróra a bankszámlák egyenlege, annak vásárlóereje 2021 végén csupán 9500 milliárd euró volt a 2016-os bázishoz mérten.

Az idén meglóduló áremelkedés mellett mindez még égetőbb kérdéssé válhat. Az Európai Bizottság 6,8 százalékos inflációs prognózisa mellett a 2016 végén meglévő betétállomány 2022 végére 1400 milliárd euróval ér majd kevesebbet, vagyis háztartásonként 2780 eurót – mintegy 1,1 millió forintot – bukhatnak kockázatkerülésük miatt a megtakarítók.

Pedig az európai háztartások pénzügyi vagyona tavaly év végén 1100 milliárd euróval lehetett volna magasabb tavaly év végére, ha 2016 végén 37-ről 25 százalékra mérsékelték volna a bankbetétben parkoló vagyonuk részarányát, a különbözetet pedig fele-fele arányban fektették volna be kötvény- és részvényalapokba.

A bankbetét alternatív költségei még akkor is igen magasak, ha feltételezzük, hogy a kötvény- és részvényalapok 2022 egészében az év első négy hónapjában mutatott negatív hozamokat szállítják, mert még egy ilyen forgatókönyv mellett is 711 milliárd eurós pluszt könyvelhettek volna el a lakossági befektetők.

A hosszú távú befektetési szemlélet kifizetődőségét jól mutatja, hogy amennyiben már 2011-től a fenti modell szerint kezelik a megtakarításaikat, illetve befektetéseiket a háztartások, akkor pénzügyi vagyonuk 2200 milliárd euróval érthetett volna többet az idei év végére, húszéves távlaton pedig bő 1500 milliárd eurós gyarapodást érhettek volna el reálértéken, két nagy – a 2002-es és 2008-as – tőzsdei összeomlás mellett is.

Csúcson a magyarok készpénz- és betétállománya isAz első negyedév végén már 10 893 milliárd forintot tartott folyószámlabetétben a hazai lakosság a jegybank adatai szerint, egy év alatt csaknem ötödével nőtt az itt elhelyezett pénzmennyiség. A háztartások készpénzállománya ezzel párhuzamosan 13 százalékkal, 6915 milliárd forintra ugrott. Mindkét adat új csúcsot jelent. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.