Nagyot szakíthat Amerika legnagyobb földgáztermelője

Az orosz–ukrán háború kirobbanása után jócskán megugrott az Egyesült Államok legnagyobb földgáztermelője, EQT Corporation bevétele a földgáz drágulása miatt. Az európai országok különböző szankciókkal sújtották az orosz gazdaságot, amire válaszul Oroszország csökkentette az unióba küldött földgáz mennyiségét. Az európai államok gyors ütemben elkezdték csökkenteni a függőségüket az orosz energiahordozóktól, és ez nagyobb keresletet generált az amerikai földgáz iránt.

Az sem akadály, hogy a két kontinens között nincsenek vezetékek, amin áramolhatna a gáz, ugyanis cseppfolyósított formában, LNG-ként tankerhajók segítségével is szállítható az energiahordozó. Az ehhez szükséges infrastruktúra bővítése jelenleg is folyamatban van az öreg kontinensen, és a következő években az amerikai földgáz egyre nagyobb szerepet tölthet be Európában.

A megnövekedett kereslet hatására az Egyesült Államokban is nagymértékben drágult a földgáz.

A háború előtti brit hőegységenkénti (mmBtu) 4 dolláros ár több mint duplájára emelkedett. Az enyhe őszi hónapok és az európai tárolók feltöltése után újra 5 dollár alá esett a jegyzés, de közeleg a tél, és a hidegebb időjárás miatt ismét emelkedő trendben mozog a gázár, jelenleg 7 dollár/mmBtu környékén jár az árfolyam, és könnyen elérheti az előző hónapokban látott csúcsokat. Érdekes azonban, hogy ez még így is töredéke az európai ellenértéknek. A 7 dollár/mmBtu átszámítva csak 23 euró/MWh, ami nagyjából az egyötöde az európai 125 eurós árnak. Ráadásul ez ismét emelkedik, ami az amerikai ellenértékeket is feljebb húzhatja.

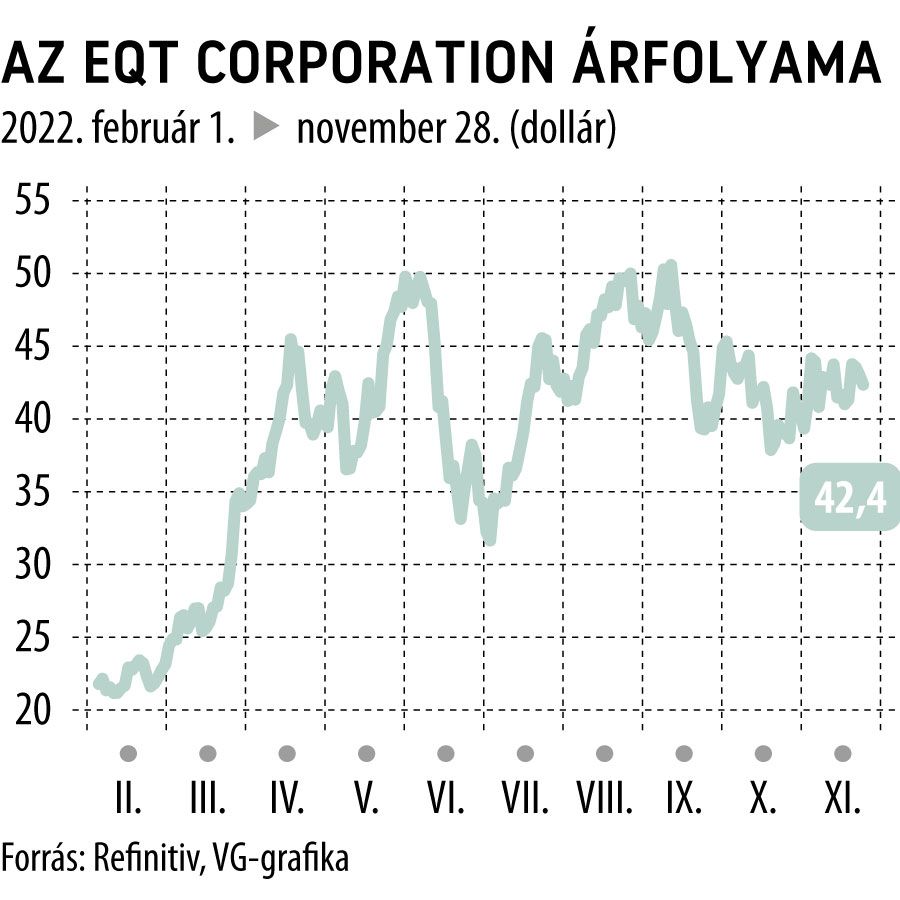

Jövőre az EQT bevétele 10,3 milliárd dollárra emelkedhet a várakozások szerint, ami közel 70 százalékos növekedés az idei évhez képest, az egy részvényre jutó nyereség pedig 3,9-ről 9,1 dollárra nőhet. A jelenlegi árfolyammal számolva ez 4,7-es P/E arány jelent, ami a szektor 5,5-ös átlaga alatt van, tehát az EQT alulértékeltnek tűnik a versenytársaihoz viszonyítva. Az EV/EBITDA mutató is hasonló képet fest: az EQT 2,8-es értéke alacsonyabb a szektor 3,7-es átlagánál.

A következő években nem számíthatunk a földgáz árának jelentősebb visszaesésére, mivel a globális kereslet várhatóan tovább növekszik, amiből az amerikai energiavállalatok, így az EQT is profitálni tud.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.