Elismerően bólintottak a Mol új terveire: ötödével drágulhat a részvény, jut pénz osztalékra is

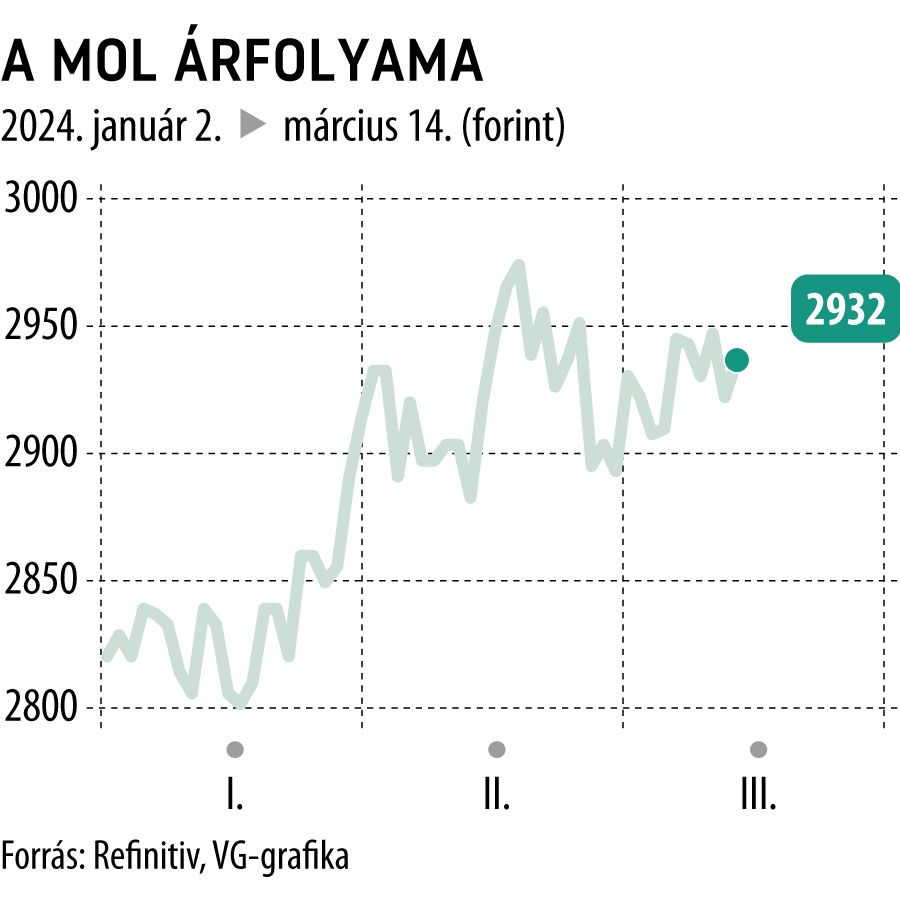

Jól fogadták a Mol hosszú távú stratégiájának frissítését a befektetők, a részvényárfolyam egy százalékos drágulással nyitotta az ünnepi hosszú hétvége előtti utolsó kereskedési napot, és még csütörtök délután is közel fél százalékos pluszban kereskedtek az olajpapírral, amely így kiemelkedett a leforduló hazai blue chipek közül.

A magyar olajtársaság szerda este tette közzé Shape Tomorrow elnevezésű stratégiájának frissített változatát, amivel leginkább azt célozza, hogy az energiaellátás-biztonság garantálása mellett tegye lehetővé a zöld energiaátmenet végrehajtását a társaságnál.

Ennek érdekében a vállalat tovább erősíti a hagyományos üzletágait és 2030-ig több mint négymilliárd dollárt költ zöld beruházásokra. A diverzifikáció jegyében az évtized végéig egymilliárd dollárt szán hulladékgazdálkodási, újrahasznosítási és közepes méretű vegyipari projektekre. Legalább ennyi pénzt fordítanak majd emellett olyan beruházásokra, amelyek lehetővé teszik az energiahatékonyság javítását, növelik a fenntartható üzemanyagok arányát és csökkentik az üvegházgáz-kibocsátást.

Nagyobb beruházások mellett is emelkedhet az osztalék

A befektetőket valószínűleg foglalkoztatja, hogy a jelentős tőkeberuházások mellett milyen osztalékra futja majd a Moltól.

Az olajtársaság konzervatív forgatókönyve szerint a tavalyi, részvényenként 152 forintos alaposztalék kifizetése 2030-ig kényelmesen teljesíthető, sőt a kifizetés fokozatos emelése is várható abból a 2,1 milliárd dolláros keretből, amit a vállalat erre fordítana éves szinten. Igaz, 2023-ban az alap kifizetés fölött még 202 forint rendkívüli osztalékot is kaptak a részvényesek. Utóbbira a jövőben is lesz majd lehetőség a makrokörnyezet kedvező alakulása esetén, ha több készpénzt termel a társaság és az energiaátállással kapcsolatos beruházási igényeket is fedezték ebből.

A cégvezetés mellett az elemzők is optimisták az osztalékkilátásokat illetően. A K&H Értékpapír kommentárja szerint a jelenlegi külső környezet továbbra is támogatja a magas cash flow termelést, ebben az esetben pedig folytatódhat a korábbi extra osztalék kifizetése is.

Az Erste elemzői úgy becsülik, az éves 2,1 milliárd dolláros keret 2025 és 2030 között mintegy 170 forintos átlagos részvényenkénti alaposztalékot jelent, vagyis a Mol ha minimális mértékben is, de emelni szeretné az alapkifizetést.

A 2025–2030 közötti évi 1,9 milliárd dolláros átlagos éves beruházási összeg magasabb, mint az előző időszak hatéves időszak évi 1,8 milliárd dolláros átlagos beruházási mértéke, de ez is reális, megvalósítható terv a bankház megítélése szerint. Az Ersténél úgy becsülik, a szabad pénzáramlás valószínűleg még gyenge iparági környezet esetén is pozitív lesz, és a Mol egy ilyen helyzetben is képes kétmilliárd dollár EBITDA-t elérni (tavaly 3,1 milliárd dollárt jelentett ezen a soron a társaság).

Célárat emelt a lengyel elemző, 3500 forintig száguldhat a papír

A Mol terveire Lengyelországban is elismerően bólinthattak, de a Santander Brokerage Poland elemzői biztosan, akik elsőként reagáltak a frissített stratégiára.

A bankház 600 forinttal megtoldotta a Mol-részészvényre vonatkozó célárat, így már 3500 forintra taksálják a papírt.

Prognózisuk alapján ötödével drágulhat a magyar olajrészvény a következő 12 hónap során, amit így továbbra is vétele ajánlanak.

Az olajcéget követő kilenc elemzőház közül hét vélekedik hasonlóan, mellettük még egy-egy tartási és eladási ajánlás szerepel az LSEG adatbázisában. A konszenzusos célár 3115 forint, hét százalékkal magasabb a jelenlegi árfolyamnál.