Amerika fölött beborult az ég, Európában tombol a vihar – kötélhúzás jön a jegybankok és a kormányok között

Nem sokkal ezelőtt, a pandémia kezdetén épp fordítva gondolták, és a szakemberek fájdalmasabb gazdasági pályát vizionáltak az Egyesült Államoknak, mint Európának. Akkor az elemzők azt valószínűsítették, hogy az amerikai gazdasági mélyrepülése hosszabb és erőteljesebb lesz, mint az európai gazdaságok recessziója. Ezt a forgatókönyvet leginkább az energiaválság írta át.

Az euróövezeti áremelkedés immár két hónapja meghaladja a tengerentúlit, és a különbség valószínűleg szeptemberben is nőtt. Az Egyesült Államok adatára még néhány napot várni kell, de annyi biztos, hogy

Összességében az európai inflációs kép csúnyább, mint az Egyesült Államok fogyasztói árindexe

– mondja Robin Brooks, az Institute of International Finance vezető közgazdásza. A számok mögött döntően a földgázválság áll, az orosz import kiesésével kilőtt az áram ára is, ami szinte az egész gazdaságban emeli a költségeket. Az igaz, hogy Európában „másféle” inflációt lehet látni, mint az Egyesült Államokban, ahol az árindexet a nyersanyagárak hajtják, a munkaerőpiac pedig kifeszített. Ez egy fontos különbség a politikai döntéshozók, a befektetők, a háztartások és a cégvezetők számára.

Európa kockázatosabb

Az óceán mindkét partján ugyanahhoz a megoldáshoz folyamodtak, és a jegybankok gyors kamatemelésekbe fogtak. Ugyanakkor a szakértők szerint az amerikai gazdaság reagál jobban a terápiára, a beavatkozás károsnak is bizonyulhat Európában.

A fiskális politika eltérő: az európai kormányok kénytelenek további eszközökkel, támogatásokkal tompítani az energiaszámlák okozta csapást, de ezzel együtt is az életszínvonal nagyobb mértékben eshet vissza, mint az Egyesült Államokban.

Mindkét jegybank (a Fed és az EKB) a rövid távú inflációra összpontosít és igyekszik megfékezni az árindexet, de nem figyeli eléggé a mögöttes folyamatokat

– hangsúlyozta Brooks. A szakember szerint Európa recesszióba süllyed, de az Egyesült Államok elkerülheti a visszaesést. Ebben a helyzetben pedig az EKB az eddigi, inflációellenes politikájának újragondolására kényszerülhet.

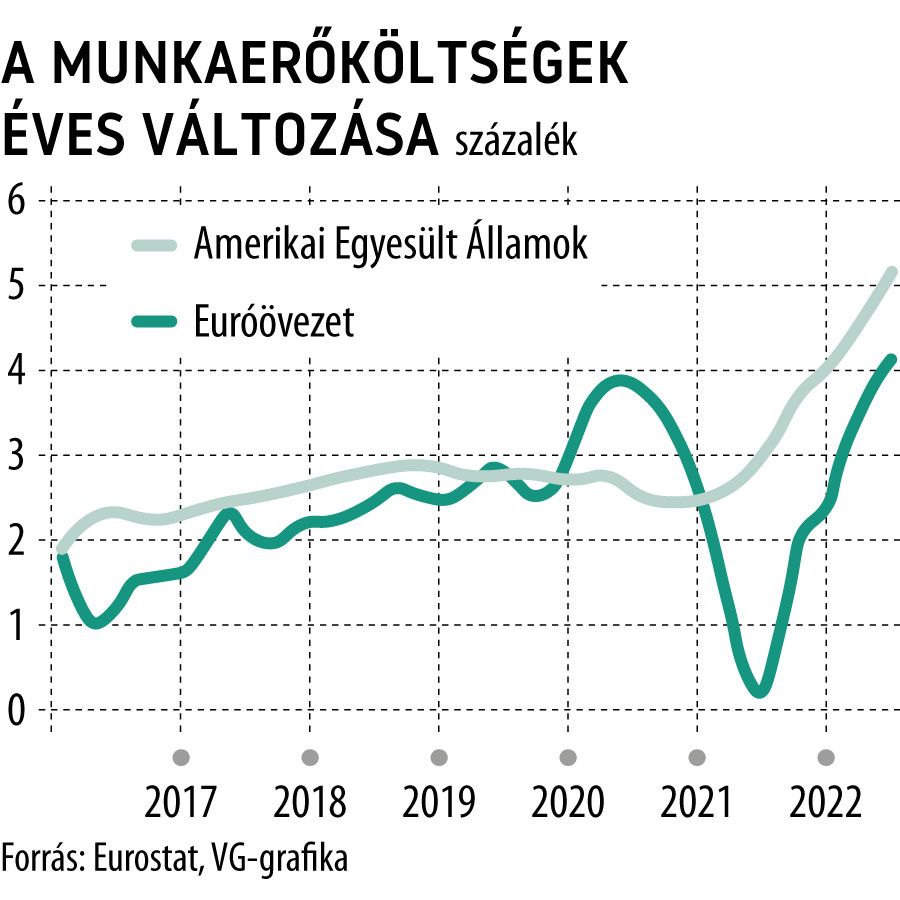

Ha a béreket nézzük, a fizetések Európában lassabban emelkednek, mint a tengerentúlon, ugyanakkor az árak gyorsabban lőttek ki, mint Amerikában. Ez is az életszínvonal nagyobb mértékű esését vetíti előre

– állapítják meg a Bloomberg szakértői.

Egyelőre az Európai Központi Banknál is elkötelezettnek tűnnek a szigorúbb monetáris politika mellett – sokan úgy vélik, hogy erre tovább lesz szükség az EKB-nál, mint a Fednél.

Az infláció, pontosan az energiaellátási sokk nehezebben indul el majd lefelé Európában, mint a tengerentúlon

– írták korábban a Capital Economics elemzői, akik szerint 2024-előtt nem vág kamatot az EKB.

Egyre kisebb kamatréssel számolnak az EKB és a Fed között, ugyanis az előbbi gyorsabb kamatemelési ütemet lengetett be. Ez azonban nem jelentett támaszt az eurónak, ugyanis a közös pénz újabb 5 százalékkal esett a dollárhoz képest az elmúlt másfél hónapban.

1970 vs. 2022

Alapvető különbség az évtizedekkel ezelőtti helyzethez képest, hogy mára

az Egyesült Államok egy többségében önellátó hatalmas energiatermelő óriássá vált, saját maga állítja elő a tüzelőanyagát, míg Európa továbbra is importálja azt.

Ez a fiskális politikában is megmutatkozik. Míg az európai kormányoknak egyre többet kell kifizetniük energiaár-támogatás formájában, az Egyesült Államok megnyirbálta a támogatási rendszerét. A célzott kifizetések pedig az európai GDP 5 százalékát is elérhetik – mondta a TS Lombard közgazdásza, Dario Perkins. Ennek az eredménye pedig az lehet, hogy az uniós országok költségvetési hiánya az idén nagyobb lesz, mint az amerikai – erre a helycserére sok éve nem volt példa.

Kötélhúzás jön

– foglalja össze véleményét. Ugyanis a kormányok minél több pénz pumpálnak a gazdaságba kedvezmények formájában, annál keményebbek lesznek a jegybankok a kamatalakításkor, mivel aggódnak az infláció miatt. Ez szintén teljesen ellentétes a járvány előtti évtized gyakorlatával, amikor a megszorítások alacsony kamatokkal párosultak.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.