Ebbe belebukhat Macron: a leminősítés szélén a francia államadósság

Egy évvel azután, hogy Emmanuel Macron elnök figyelmeztetést kapott, miszerint Franciaország hitelminősítését szorosabb vizsgálatnak vetik alá, egyre nagyobb a valószínűsége egy megalázó leminősítésnek.

Fotó: AFP

A bruttó hazai termék 110 százaléka körül ragadt a francia államdósság, az S&P Global Ratings korábban közölte, hogy az AA minősítés veszélyben van. A hitelminősítő várhatóan a pénteki piaczárás után közli felülvizsgálatának eredményét. Csütörtökön publikált adatok szerint a francia gazdaság zsugorodott a harmadik negyedévben, és

egy leminősítés újabb csapást mérhet Macron elnökségére,

aki 2017-es hivatalba lépése óta kitart a gazdasági reformok és a költségvetési korrektség mellett tett vállalásai mellett – eleddig vajmi kevés eredménnyel.

A kommunikáció már kevés

Macron kommunikációja kezdetben meggyőzte a hitelminősítőket, egészen addig, amíg a világjárvány és az energiaválság idején példátlanul magas kiadások miatt Franciaország államháztartási hiánya felduzzadt. Így most, több mint egy évtizeddel azután, hogy az S&P az eurórégió adósságválsága nyomán először csökkentette a legjobb minősítését, Franciaország hitelfelvevői státusza ismét megkérdőjeleződött.

A közgazdászok jövőre sem számítanak költségvetési konszolidációra, várakozásaik szerint a kormány csak 2027-re szorítja le az államháztartási hiányt az EU által megszabott GDP-arányos 3 százalékra. Ráadásul ez a párizsi terv is főleg a gazdasági növekedés meglódulásán alapul, miközben az ország egyre inkább elveszti lendületét.

A francia GDP-arányos adósság jó 20 százalékponttal magasabb, mint az eurózóna 90 százalékos átlaga, s ez jókora kamatterhekkel sújtja a büdzsét. A költségvetés azzal számol, hogy a kamatkiadások 2027-re megduplázódnak, elérhetik a 74 milliárd eurót.

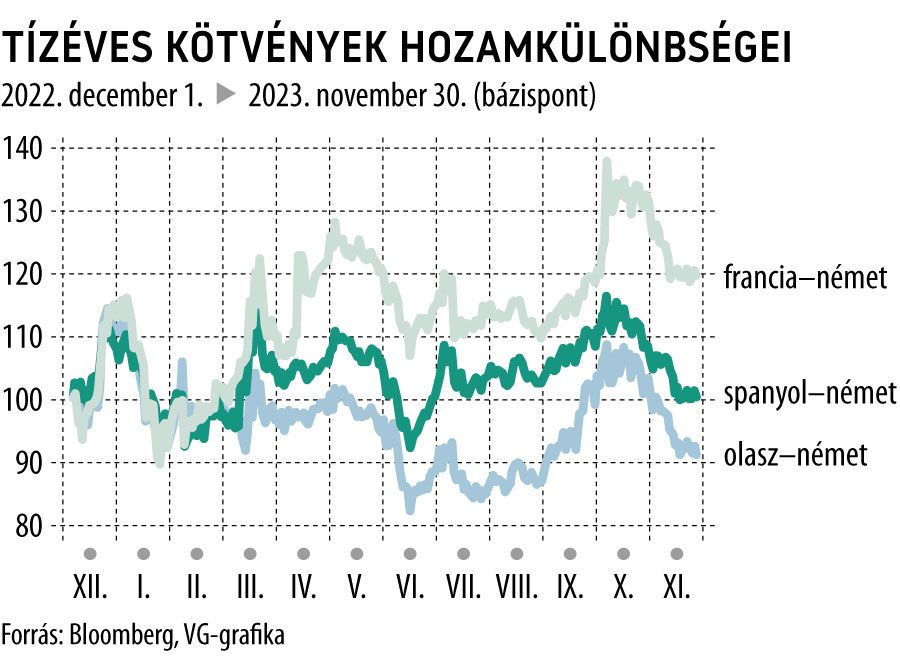

A 10 éves kötvények hozama – amely kevesebb mint két évvel ezelőtt még nulla százalék alatt mozgott – mára 3 százalék fölé emelkedett. A 10 éves francia hozam és a német referenciahozam közötti különbség az elmúlt egy év során mintegy 60 bázispontra nőtt, ellentétben a megfelelő olasz hozamkülönbséggel, amely szűkült. Spanyolország és Németország kamatfelárának különbözete ebben az időszakban stabil maradt.

Párizs szeptemberben már bemutatta az adósságcsökkentési terv első lépését:

16 milliárd eurós megtakarítást tervez, hogy a hiányt 2024-re a GDP 4,4 százalékára csökkentse az idei 4,9 százalékról. Ennek nagy részét az energiaválság idején a háztartásoknak és a vállalatoknak nyújtott hatalmas támogatások visszavonása teszi ki.

Hogy mindez elég-e ahhoz, hogy meggyőzze az S&P-t, az még kérdéses.

Franciaország a nulla kamatlábas időszakot arra használta fel, hogy masszívan megnövelje adósságállományát, így nagyon-nagyon sebezhető. Számomra furcsa, hogy az emberek jobban aggódnak Portugália és Spanyolország, mint Franciaország miatt

– mondta a Bloombergnek Erik Norland, a CME Group vezető közgazdásza.