Olcsó, de továbbra is kockázatos a kínai részvénypiac

Miközben az amerikai és európai tőzsdéken a pandémia és az inflációs félelmek árnyékában is sorra dőltek a csúcsok 2021-ben, addig a legmeghatározóbb ázsiai tőkepiacnak számító Kínában nem sok okuk lehet örömre a befektetőknek. A vártnál mérsékeltebb gazdasági növekedés, a főként a helyi technológiai cégeket sújtó szabályozói szigor, az Egyesült Államokkal fennálló gazdasági feszültségek, valamint az Evergrande-csőddel fémjelzett ingatlanpiaci válság egyaránt az eladói oldalt erősítette a helyi tőzsdéken.

Fotó: Shutterstock

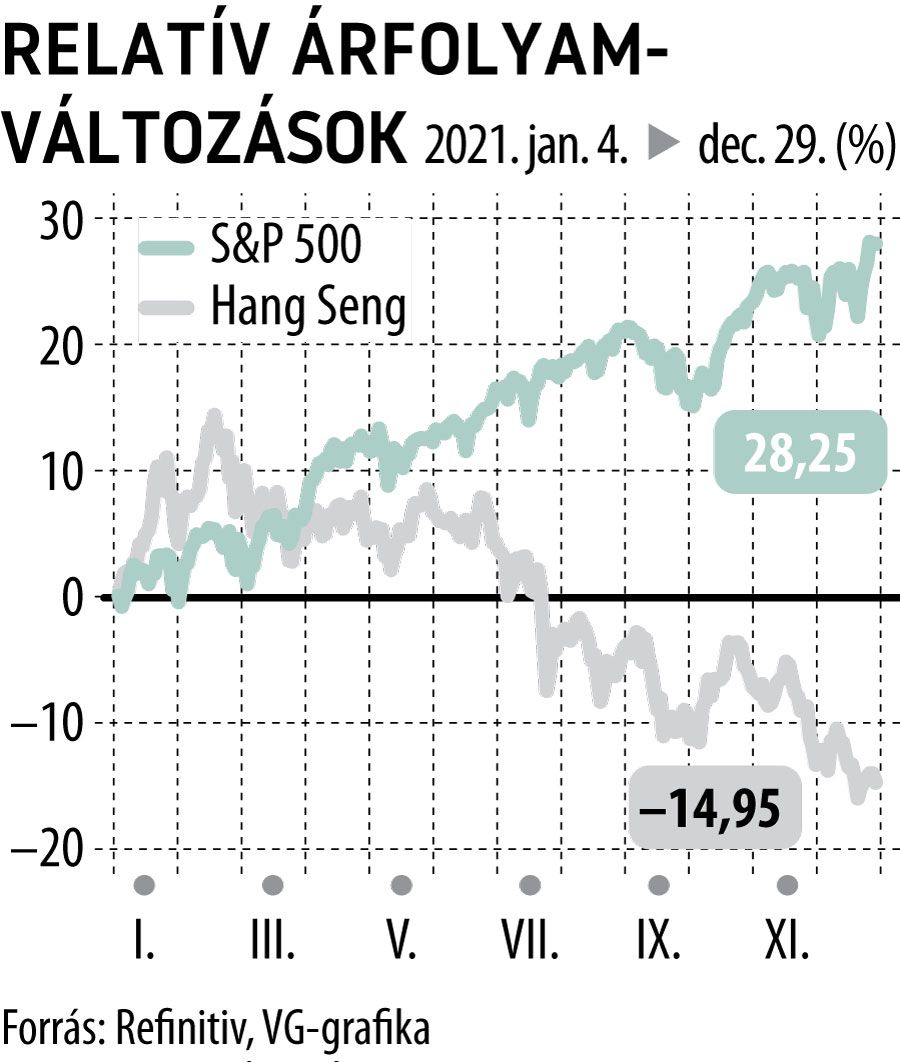

A kínai részvényindexek teljesítménye a fenti tényezők miatt idén mintegy 40 százalékkal múlja alul amerikai és európai társakét.

Az S&P 500 27,4 százalékos ralit tudhat magáénak, európai megfelelője, a Stoxx 600 pedig 22,4 százalékot menetelt az évkezdet óta, és mindkét meghatározó nyugati részvénykosár jelenleg a mindenkori csúcsértéke közelében jár. Ezzel szemben a kínai tőkepiac két zászlóshajója, az anyaország tőzsdéin jegyzett cégeket tömörítő CSI 300 5 százalékos mínuszt, míg az ázsiai ország technológiai óriáscégeinek is otthont adó hongkongi börzén számított Hang Seng index közel 15 százalékos veszteséget szenvedett el idén.

Mindezek révén a kínai piac most nagyon olcsó, a következő néhány hónapban azonban valószínűleg még nem fordul az idei kedvezőtlen hátszél a helyi részvénypiacon, mivel jelenleg hiányzik az ehhez szükséges piaci katalizátor

– hangsúlyozta a CNBC-nek Kevin Tay, az UBS globális vagyonkezelési szakértője. A svájci székhelyű befektetési bankház szerint ehhez előbb a helyi ingatlanszektornak kell rendeződnie, ahol a fordulat első jelei már látszanak is, azonban valószínűleg még számítani kell további negatív hírekre, félő ugyanis, hogy újabb kibocsátók válhatnak fizetőképtelenné vagy jelenthetnek csődöt.

Az UBS figyelmeztetését támasztja alá a Fitch Ratings friss elemzése is. A hitelminősítő egy pesszimista, 30 százalékos ingatlanértékesítési bevételkiesést feltételező forgatókönyv teljesülése esetén azzal számol, hogy a minősített kínai ingatlanfejlesztők harmada szembesülhet likviditási gondokkal, de még egy optimistább szcenárió esetén is 13 százalékuk kerülhet bajba. A helyzetet ráadásul rejtett adósságok is súlyosbítják, mivel több kisebb ingatlanfejlesztő magánkötvényeket is kibocsátott, illetve hitelgaranciákat is vállaltak az állami hitelezési korlát megkerülésére.

A jelenlegi érzékeny piaci környezetben akár még a legkisebb negatív hír is nagyban ronthatja a befektetői hangulatot, ami a piac egészét nyomás alá helyezheti – húzta alá Tay. A befektetési szakember szerint hosszabb távon a Hongkongban jegyzett részvények jobb lehetőségekkel kecsegtetnek, mint a Sencsenben vagy Sanghajban kereskedhető társaik. Már csak azért is, mert az előbbiek még az anyaországi börzéken forgó társaiknál is jelentősebb esést szenvedtek el az idén, de a jüan 2022-ben várható gyengülése is a hongkongi papíroknak adhat további, relatív lendületet.

Peking nyitva hagyja a tőzsdei kiskaputA hongkongi börze is megérezte a kínai cégek amerikai tőzsdei bevezetését tovább szigorító újabb pekingi szabályok kihirdetését. Ám érdekes módon az ezredforduló óta a kínai tech szektor tengerentúli reprezentánsai által általánosan használt tőzsdei kiskaput még most is nyitva hagyják a pekingi szabályozók. |