Ma harmincöt éves minden idők legnagyobb tőzsdei összeomlása

Összeomlás indult 1987. október 19-én az amerikai tőzsdéken, amelyet gyorsan követtek az akkori főbb piacok, mint Frankfurt és London. Ami mindenkit megrémített: a kínálat és a kereslet egyensúlya olyan extrémen és látványosan bomlott fel, ahogy még soha. Mindenki eladni akart, immár a számítógépek is, venni azonban senki. Az eredmény: 20-30 százalékos zuhanás az indexekben, természetesen esetenként ennél jóval nagyobb zuhanás az egyedi részvényekben.

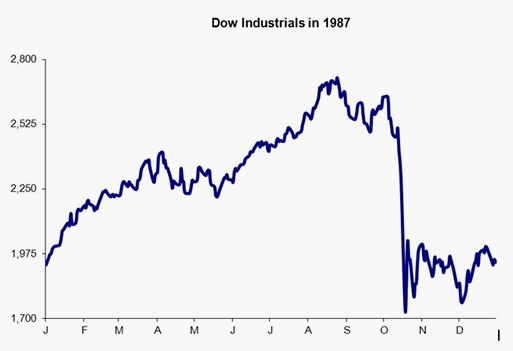

A nap a Black Monday, azaz Fekete Hétfő néven híresült el, aznap a Dow Jones index 23 százalékot veszített az értékéből.

Nagy tőzsdei összeomlások már bőven akadtak az eseményt megelőző közel százötven évben is, amióta csak a telegráf feltalálása óta megindult a legelemibb telekommunikáció (1844), majd amikor 1866-ban az Atlanti-óceán alatt is lefektették a kábelt, immár globálissá is válhatott a folyamat. Gyakran gazdasági visszaesések kezdetét jelezték az ilyen események, az összes közül a legpusztítóbb az 1929-es volt. Igen ám, de soha nem fordult elő, hogy egy nap alatt lezajlik akkora zuhanás, mint máskor egy egész medvepiac. Meg is ijedt a világ, hogy micsoda válság előjele lehet ez, az ijedség azonban alaptalan volt: kisebb mértékben még folytatódott az esés, de még 1987-ben fordult a piac, és viharos emelkedés következett.

Az egynapos óriáskrach szerencsére csak egy epizód maradt a piacok történetében.

Igen ám, de vajon mi okozott egy ilyen folyamatot, miért estek a részvényárak gyorsabban, mint akár 1929-ben, amikor gazdasági értelemben valóban világvége volt? Nos, a legvalószínűbb magyarázat az, hogy korábban a technikai feltételek limitálták a kereskedés sebességét, a résztvevők hozzáférését a piachoz. Ténylegesen kereskedni csak egy tőzsdeteremnyi bróker tudott, viszonylag gyorsan reagálni pedig azok a szerencsések, akik vonalas telefonon fel tudták hívni a brókereket. Ha csak a brókercéget, akkor már késett a megbízás. Így értelemszerűen egy nap alatt nem juthatott el bármennyi megbízás a parkettre, és a nyílt kikiáltással, esetleg egyezményes jelekkel kereskedő brókerek sem tudtak akármennyit kötni, illetve a levezető sem tudott bármennyi kötést rögzíteni.

Nos, 1987-ben már betette a lábát a számítógép a tőzsdére. Még nem úgy, mint ma: nem voltak olyan nagy teljesítményűek a gépek, és csak korlátozott hálózat volt közöttük. A szélesebb hálózatra, amelyhez ma már a teljes emberiség hozzáfér, és akár kereskedhet is rajta, még várni kellett. Maga a kereskedés is vegyes volt: még nagy volt a nyílt kikiáltás szerepe, de voltak már gépesített kötések is, és természetesen az első kereskedési algoritmusokat is létrehozták addigra, valamint a gépekbe programozható, árfolyamokhoz kötött stop megbízásokat.

A rendszer tehát már félig gépesítve volt, de nem annyira, hogy mind a vételi, mind az eladási oldalon teljes legyen a gépesített aktivitás. A gépekbe még csak a veszteséglimitálás volt beprogramozva, így a gyakorlatilag végtelen kínálatot meg tudták már teremteni, ezzel minden hagyományos vételi megbízást kitömtek, ugyanakkor az alkalmi vételek gépesített vadászata még nem terjedt el, illetve nem álltak mögötte olyan nagy tőkék, mint később.

Átmenetileg létrejött a korlátlan kínálat és az elenyésző kereslet szélsőséges állapota, amihez hasonló napon belül azóta sem történt,

bár heti vagy havi szinten 2008 különleges őszén majdhogynem hasonlót láthattunk.

Egyáltalán mi váltotta ki magát a zuhanást? Nos, az 1982 óta tartó bikapiac, amelynek során az akkor még legfontosabb index, a Dow Jones Industrial Average (Iparindex) a háromszorosára emelkedett, 1987 elején vágtába csapott át, és extrém túlvettség alakult ki. Boldog-boldogtalan rohant részvényt venni, hisz az árfolyamok csak emelkedtek: az akkor a Modern Talking kéttagú popegyüttes szerzőjeként frissen meggazdagodott Dieter Bohlen is, ahogy könyvében elmesélte, rohant a frankfurti tőzsdére részvényeket vásárolni minden pénzéből.

Mikor aztán mindenki jól bevásárolt, az amerikai jegybank szerepét betöltő Fed kamatot emelt, az amerikai tízéves államkötvényhozam igen magasra, 10 százalékosra emelkedett, így hirtelen vonzó alternatíva keletkezett a túlértékelt részvényekkel szemben. A komolyabb befektetők már az előző hetekben elkezdték a részvényeladást, a fekete hétfőt megelőző pénteken már nagyon lógott a piac, már látszott a túlkínálat. Végül bekövetkezett az összeomlás napja, és ahogy Dieter Bohlen is írja: ezt követően adta el összes részvényét, vagyis hátra volt még a pánikreakció a többség körében, akik napon belül még nem tudtak a zuhanásról, vagy nem tudtak gyorsan dönteni, esetleg egyszerűen nem érték el a brókert az izzó telefonvonalakon.

Igen ám, de amint ezek lezajlottak, év végére véget is ért az eladási nyomás. A zuhanás csak az előző egy év nyereségét adta vissza, az azt megelőző négy év nagy emelkedése megmaradt.

A hirtelen nagy esés végül csak egy gigantikus korrekció lett:

az emelkedő trend 1988-ban folytatódott, és néhány hasonló jellegű, de kisebb mértékű ijedelemmel tarkítva egészen az ezredfordulóig tartott. Dieter Bohlen eleinte szomorúan nézte, hogy a piac hamar eléri korábbi magas vételárait, de ő legalább, szemben a többséggel, azzal nyugtatta meg magát, hogy 1987-ben szerzett slágereinek jogdíjából addigra már vissza is jött a teljes elveszített összeg.