A magyar lett a térség legtakarékosabb nemzete

A javuló jövedelmi helyzet és a kamatok emelkedése tovább erősítheti a magyar háztartások megtakarítási kedvét, ami már az elmúlt években sem volt alacsony – mutatott rá a VG-nek Regős Gábor, a Századvég Gazdaságkutató makrogazdasági üzletágának vezetője.

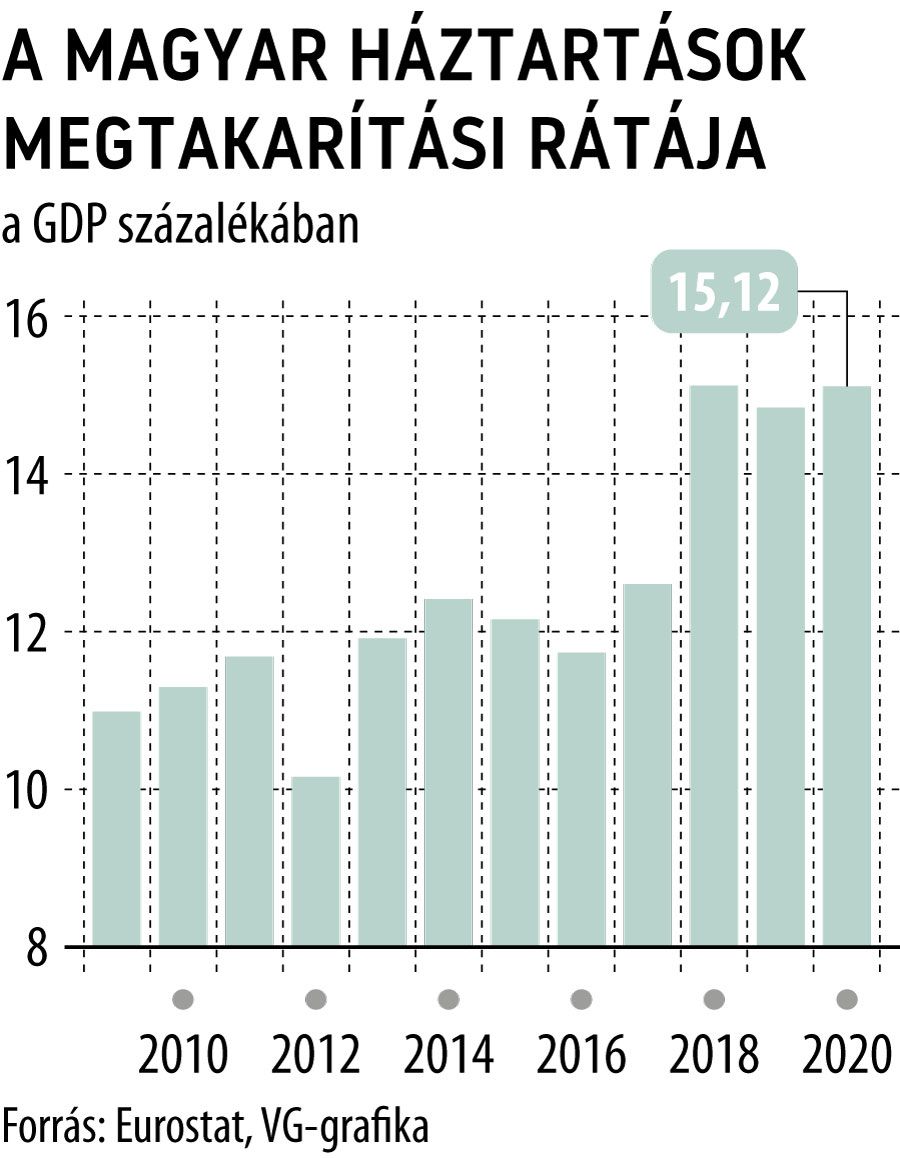

A szakember ismertetése szerint a hazai háztartások megtakarítási rátája 2019-ben és a járvány berobbanásának évében, 2020-ban is a GDP 15 százaléka körül alakult. Az idén a kormányzati transzferek – mint a családi adó-visszatérítés, a 13. havi nyugdíj és a fegyverpénz – mellett a béremelések adhatnak újabb lendületet a lakossági megtakarítások növekedésének. Szintén ebbe az irányba hatna, ha tovább emelkednének a reálkamatok, amire a jegybank szigorító lépései miatt jó esély van.

Hullámvasútra ülhet a héten a forintA jegybank kamatdöntése stabilizálhatja, minden más külső tényező ugyanakkor gyengítheti a magyar fizetőeszközt. |

Mint Regős Gábor elmondta, az uniós átlag a megtakarításoknál a korlátozások miatt jelentősen emelkedett tavalyelőtt, az előző évi 12,3 százalékról 18,3-re, ami azt mutatja, hogy békeidőben a magyar megtakarítási hajlandóság nagyobb, míg a vírusjárvány alatt kisebb volt az uniós átlagnál. Ennél még kedvezőbb a kép, ha a visegrádi országokat vetjük össze, ez esetben a magyar lett a térségben a legtakarékosabb nemzet: a lengyel megtakarítási ráta jóval kisebb a magyarnál (2019-ben 2,9, 2020-ban 8,8 százalék), de a szlovák is elmarad attól (9,8, illetve 10,9 százalék), egyedül a cseh (2019-ben még kisebb volt 13,1 százalékkal) volt magasabb 2020-ban (21,1 százalék).

A 2008-as pénzügyi válság, illetve a devizahitelezés körüli problémák után a lakosság óvatosabbá vált a hitelfelvételek terén, de javult a pénzügyi tudatosság is – magyarázta a jelenség okait Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője, aki szerint míg tavaly a lakáshitelek intenzíven bővültek, addig a fogyasztási hitelek volumene nem emelkedett érdemben.

A kamatemelés sem állítja meg a lakáshitelek népszerűségétTíz hazai pénzintézet reagált a VG megkeresésére, válaszaikból egyértelművé válik, hogy az emelkedő hazai kamatkörnyezettől a piaci törvényszerűségek miatt a lakáscélú jelzáloghitelek sem tudnak elszakadni. |

Ez részben annak is köszönhető, hogy a kormány célzott, kedvezményes hiteleket, támogatásokat biztosított a családosoknak – emelte ki. Ezzel együtt a háztartások nettó pénzügyi vagyona a tavalyi 58 236 milliárd forintról 60 000 milliárd fölé emelkedett, tehát bőven van tartalék, ami segítheti a fogyasztást. Bár az is igaz, hogy az idén ellentétes irányú tényezők hatnak: míg a kormányzati transzferek kétségtelenül serkentik a fogyasztást, addig a magas infláció visszafogja, bár még így is jelentősen bővülhet.

Fotó: Shutterstock

A Századvég elemzője szerint az idén a 7 százalékot is meghaladhatja a fogyasztás bővülése.

Mivel a megtakarítások jelentik a beruházások elsődleges forrását, az sem véletlen, hogy míg a hazai beruházási ráta az egyik legmagasabb az unióban, addig a magyar lakosság fogyasztási kiadásai az utolsók között vannak, tehát a megtermelt javakat kisebb arányban fogyasztja el.

Ezzel kapcsolatban Varga Zoltán arra mutatott rá, hogy a belső fogyasztásnak nagy az importigénye, és jóval előnyösebb, ha a GDP-növekedés nagyobb részét a beruházások teszik ki. Azt sem szabad elfelejteni, hogy egy kicsi, nyitott, exportra termelő ország – mint Magyarország – esetében különösen veszélyes a belső fogyasztásra épülő gazdasági modell, amely rendre az ország eladósodásával jár, míg a magas beruházási ráta a fenntartható növekedés szempontjából kiemelt jelentőségű.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.