Megéri-e ma ingatlanba fektetni, ha hitelt is fel kell hozzá vennünk? (x)

A jelenlegi inflációs helyzet valóban komolyabb az elmúlt években megszokotthoz képest: utoljára 2007-ben volt ilyen magas, az előrejelzések szerint pedig még további emelkedésnek lehetünk majd tanúi. Kézenfekvő a kérdés: mibe fektessük a pénzünket, hogy megóvjuk értékét?

Elsőként a legtöbb embernek az ingatlan ugrik be, hiszen hazánkban a tulajdonjog kifejezetten fontos tényező, az ingatlanvásárlás pedig a befektetések egyik legnépszerűbb módja. De vajon a jelenlegi gazdasági körülmények között is megéri? Még úgy is, ha nincs meg hozzá a tőkénk, és hitelt vennénk fel? Cikkünkben ezeket a kérdéseket járjuk körül.

Fotó: freepik

Miért népszerű az ingatlanbefektetés?

Az ingatlan-befektetésnek több előnye is van, köztük az, hogy nem szükséges hozzá különösebb szakértelem. Épp emiatt vonzó befektetési mód széles rétegek számára. Ha ingatlant vásárolunk bérbeadás, vagy későbbi eladás céljából, nagyon nem nyúlhatunk mellé, és befektetett pénzünk sem kerülhet komoly veszélybe.

Emellett egy ingatlan kézzelfogható birtoklást is jelent – ellentétben a csak elektronikusan létező értékpapírokkal –, és ez sokak számára szintén fontos szempont. A kézzelfoghatósága azt is elősegíti, hogy valóban hosszú távú befektetésként kezeljük, ennek köszönhetően pedig fajsúlyosabb nyereségre tehessünk szert.

Míg egy látszólag esésnek induló részvényt hajlamosabbak vagyunk túl korán (gyakran meggondolatlanul) eladni, addig egy ingatlantól nem egykönnyen válunk meg akkor sem, ha a piaci értéke csökkenésnek indul.

Így változtak a lakásárak az elmúlt 15 évben

Hogy az ingatlanbefektetés mennyire jövedelmező, az jól látható majd az alább ismertetett inflációs összevetésből is. Az ingatlanbefektetés hozamai ugyanis hosszú távon az inflációval is felveszik a versenyt.

Mint bármely befektetési mód esetén, természetesen itt is vannak olyan időszakok, amikor a befektetésünk értéke csökken. Ám ez nem fog veszteségként megjelenni, csak akkor, ha eladjuk az ingatlant ezen az alacsonyabb áron.

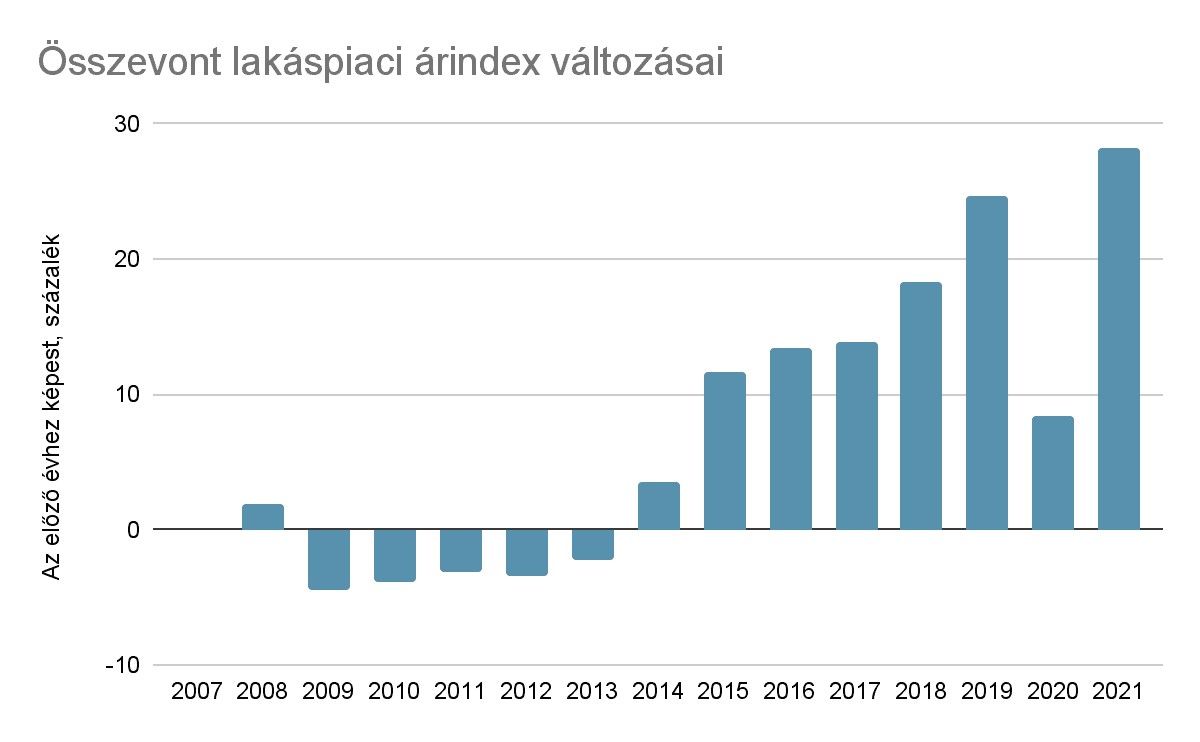

Nézzük meg először a lakásárak változásait az elmúlt 15 évben. Ábránkon a 2007-et tekintjük bázisévnek, és áttekintjük, hány százalékkal változott az összevont lakáspiaci árindex:

Látható, hogy a 2009-től 2015-ig tartó időszakban minimális mértékben, de csökkentek a lakásárak, az utána következő években azonban igencsak meglódultak. Ez alól kivétel a pandémiával terhelt 2020-as év (azonban még ekkor is 8%-os volt a növekedés).

Ennek oka, hogy a vizsgált időszakban az ingatlanpiacot kezdetben nagyon kedvezőtlen, később pedig kifejezetten kedvező hatások érték. A 2008-as pénzügyi válság és a kapcsolódó devizahitel-válság hatására ugyanis az ingatlanpiac is jelentősen visszaesett, 6 éven át folyamatos volt az árfolyamcsökkenés.

A lakásárak ezután 2014-től indulnak újra emelkedésnek. 2015-től a gazdaságpolitika nagy hangsúlyt helyez a lakossági hitelezés bővítésére, és a CSOK megjelenésével meg is lódulnak az ingatlanárak.

Az infláció mértéke 2007-től

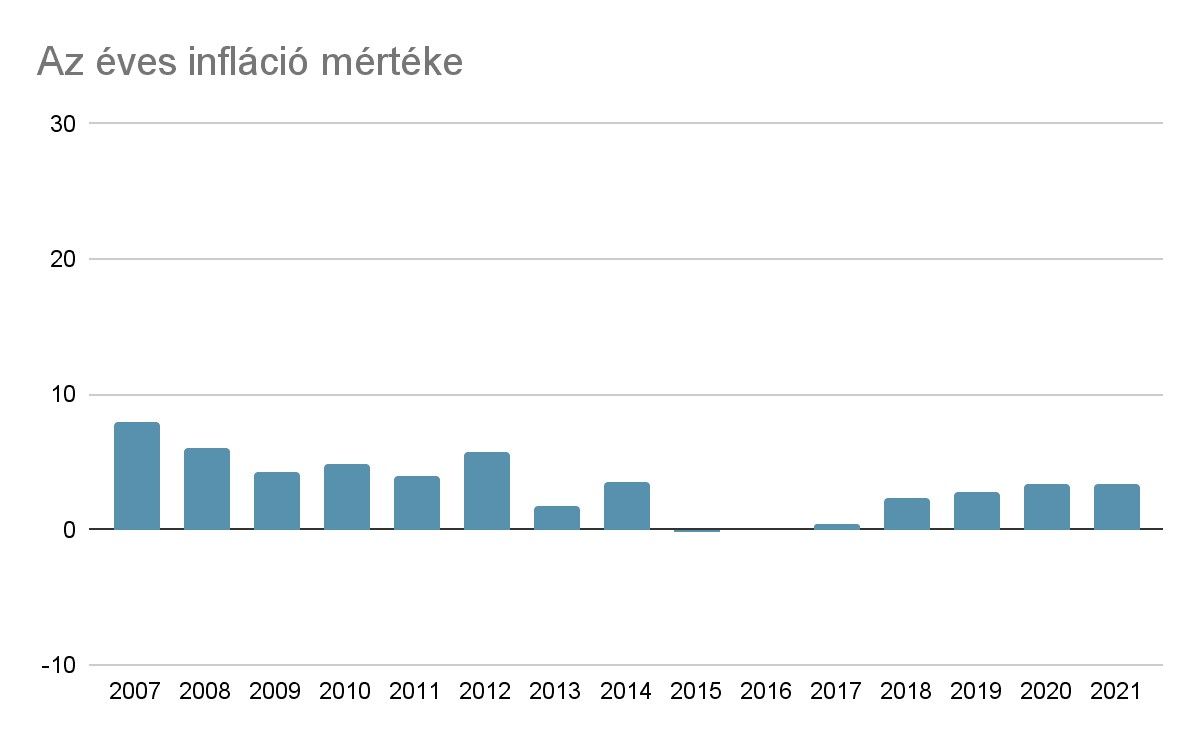

Most vessünk egy pillantást ugyanebben az intervallumban az infláció mértékére:

A két grafikonból már ránézésre is kitűnik, hogy a lakásárak növekedése jóval nagyobb mértékű volt az elmúlt 15 év alatt, mint az infláció.

Most nézzük meg, hogy hitelfelvétellel is megéri-e ingatlanbefektetésbe vágni.

Milyen gazdasági környezetben éri meg hitelt felvenni?

Rendkívül körültekintő és megfontolt döntést kíván egy hitel felvétele – a pénzügyi szakértők szerint azonban vannak olyan gazdasági szituációk, amikor jól járhatunk egy hitellel.

- Az első ilyen az alacsony alapkamat

Ennek lehetősége azonban épp a közelmúltban foszlott köddé. Évekig igen kedvező volt a tendencia: 2015-ben, az ingatlanárak megugrásának kezdetén a márciusi alapkamat 1,95% volt, egy évvel később már csak 1,20%, 2020-ban pedig egészen 0.60%-ig mérséklődött.

2021-től azonban folyamatos emelkedésnek lehetünk tanúi: 0,90%-ról az év végére 2,40%-ra növekedett, idén januárban már 2,90%-ről indult. Áprilisra jelentős mértékben növekedett: 5,4% lett az alapkamat, amely az előrejelzések szerint idén akár a 7%-ot is elérheti.

2. De ilyen hitelfelvételre alkalmas időszak az is, ha várhatóan emelkedni fog az alapkamat. Ha ez valóban bekövetkezik, onnantól a bankok is gyorsan reagálnak, így érdemes minél előbb lépni.

3. A magas inflációs környezet sem kell, hogy eltántorító körülmény legyen. 15 évre visszatekintve láthattuk, hogy az árfolyam-emelkedések kompenzálhatják az inflációt, egy ingatlant ráadásul úgy is bérbe adhatunk, hogy inflációkövető bérleti díjat határozunk meg.

Mindezek fényében a jelenlegi gazdasági helyzetben még úgy is megérheti ingatlanba invesztálni, ha hitelt kell hozzá felvenni. Ami azonban nagyon nem mindegy, hogy milyen hitelt.

Mire figyeljünk, ha hitellel vásárolunk ingatlant?

Az emelkedő hitelkamatok veszélyének kivédésére mindenképp fix kamatozású hitelt érdemes választani. Számos lehetőség van a hitelpiacon, és kellő körültekintéssel még mindig találhatunk kifejezetten kedvező konstrukciókat is.

Ugyanilyen fontos: törekedjünk arra, hogy az ingatlan bevételt termeljen a számunkra és ez a bevétel inflációkövető legyen.

Készüljünk fel a legrosszabb lehetőségekre is: ha az ingatlanból származó bevétel akár huzamosabb időre kiesik, akkor is képesek legyünk a törlesztőrészleteket fizetni. Erre érdemes egy nagyobb tartalékkal rendelkezni, de megoldást nyújthat a nehéz helyzetekre egy hitelfedezeti biztosítás is.

Ha mindent jól csinálunk, akkor a magas infláció még jól is jöhet ki a számunkra, hiszen a segítségünkre lehet a hitel törlesztésében. Hiszen ha az ingatlanunk bérleti díja inflációkövető, a hitelünk kamata pedig fix, akkor az infláció növekedésével a bevételeink is emelkednek. Miközben a fizetendő törlesztőrészletünk összege nem változik.

Hitellel együtt is sokat nyerhetünk

A cikkünk címében feltett kérdésre tehát igen a válasz: hitellel együtt is érdemes ingatlanbefektetésben gondolkodnuk a jelenlegi gazdasági környezetben – ám mindenképpen csak a fent leírt szempontok figyelembevételével.

Egy jól megválasztott, inflációkövető bevételt termelő ingatlan, amelyet fix kamatozású, hitelfedezeti biztosítással védett hitellel finanszírozunk, a jelenlegi környezetben is jó döntésnek tűnhet.