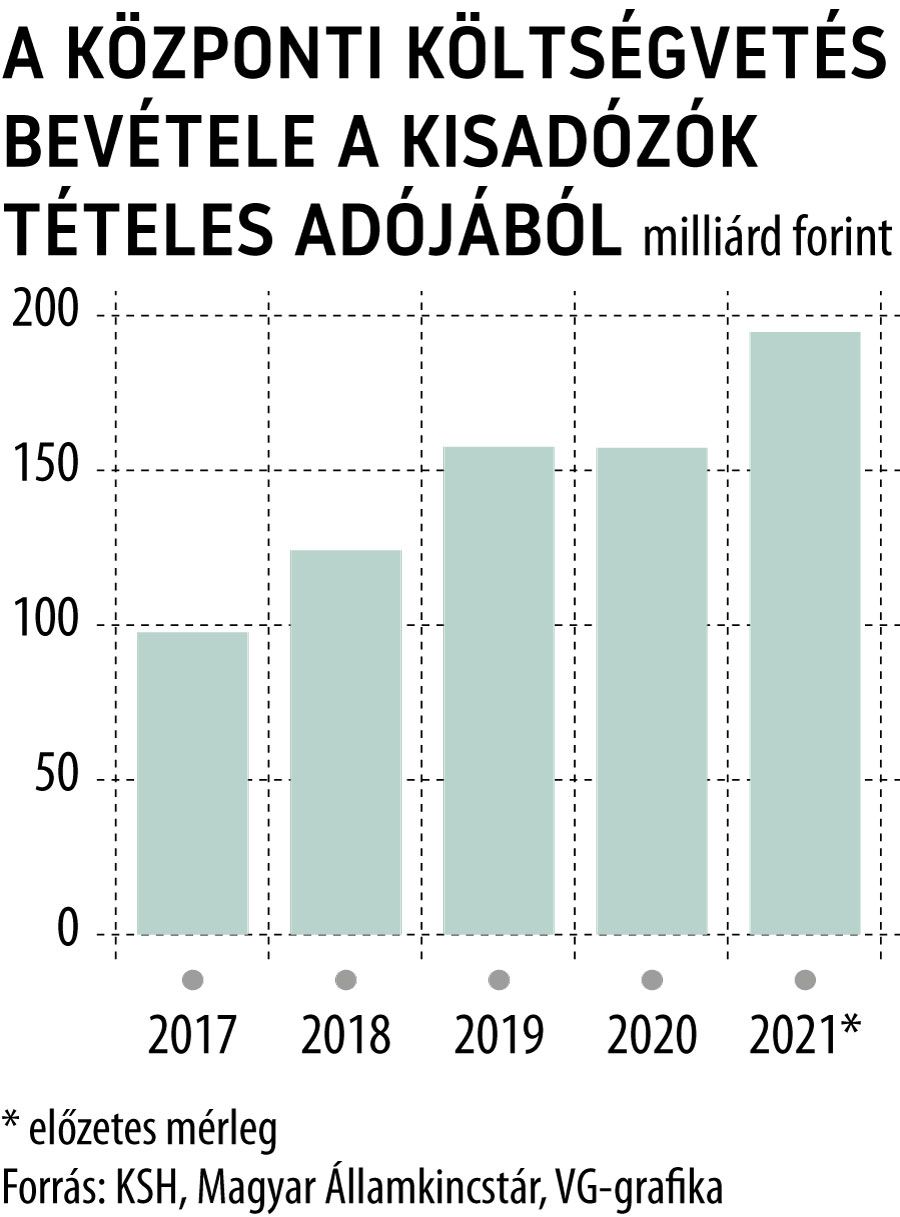

Fontos határidő közeleg a vállalkozások életében

A kisadózók, valamint az új és telephelyet váltó mikro-, kis- és középvállalkozások számára is fontos határidő jár le pénteken. A katázóknak eddig kell benyújtaniuk a Nemzeti Adó- és Vámhivatalnak (NAV) a 21KATA nyomtatványt: amennyiben a cég éves bevétele nem haladta meg a 12 millió forintot, akkor erről a bevallásban kell nyilatkozniuk, ám abban az esetben, ha igen, a 21KATA01-es lapon kell jelenteniük.

A kata értékhatára csökkenhet, ha a kisadózó szüneteltette a tevékenységét, ebben az esetben annyiszor egymillió forint felett érvényesül a 40 százalékos pluszadó, amennyi hónapig aktív volt.

Új szabály, hogy ha a kisadózó olyan külföldi kifizetőtől szerzett bevételt, amellyel kapcsolt vállalkozási viszonyban áll, akkor a bevétel után 40 százalékos adót kellett fizetnie a bevételszerzést követő hónap 12-ig, ám a 21KATA nyomtatványban ezt is be kell vallania. Ugyanez igaz azokra is, akik a 3 millió forintos értékhatár felett számláztak egy megrendelő felé.

Ami a mikro-, kis- és középvállalkozásokat illeti, a kormány döntése értelmében 2022-ben is maradt az a szabály, amelynek alapján a meghatározott feltételeknek megfelelőknek legfeljebb 1 százalékos iparűzési adót kell fizetniük a 2 százalékos maximális mérték helyett. A kedvezményes adókulcs azon vállalkozásokra vonatkozik, amelyek nettó árbevétele vagy mérlegfőösszege nem haladja meg a 4 milliárd forintot. Az igénybevételhez csupán egy egyszerű nyomtatványt kellett beküldeni, amelyben a cég bejelenti a NAV-nál a telephelyét, és nyilatkozik arról, hogy kkv-nak minősül – a nyilatkozattétel az adóelőleg kedvezményes fizetéséhez szükséges, az egyszázalékos iparűzési adó automatikusan jár. Nincs teendője annak a cégnek, amely már benyújtotta a nyomtatványt és nem változtatott telephelyet, ám ha elköltözött vagy tavaly kezdte meg a működését, péntekig ezt be kell jelentenie elektronikus formában a NAV felé.

Az Állami Számvevőszék egyébként kedden közölte, az ellenőrzés során úgy értékelte, hogy a NAV a kisadózó vállalkozások tételes adójához és a kisvállalati adózást választó kisadózókhoz kapcsolódó tevékenységeinek szabályozottsága megfelelően követte a törvényi előírások változásait. Az ellenőrzés ugyanakkor hiányosságokat állapított meg olyan speciális részterületeken, mint a bírósági megkeresések alapján foganatosított vagyonelkobzásokhoz kapcsolódó feladatokra vonatkozó belső szabályozás kialakítása, a kisadózók panaszairól nyilvántartás vezetése, valamint a vagyonelkobzások végrehajtása területén. A NAV intézkedési tervet készítve gondoskodik a megfelelő javításról.